“Il tempo scopre la verità.” – Seneca

Quando si parla di investimenti, molti risparmiatori immaginano il mercato come un luogo dominato dall’incertezza. Le immagini che restano impresse nella memoria sono quasi sempre le stesse: crolli improvvisi, crisi finanziarie, titoli dei giornali che parlano di miliardi bruciati in poche ore. È comprensibile quindi che la parola che più spesso emerge nelle conversazioni tra consulente e cliente sia una sola: rischio.

Eppure esiste una variabile che ha dimostrato, più di ogni altra, di essere in grado di trasformare radicalmente il modo in cui il rischio si manifesta negli investimenti finanziari. Non è una strategia sofisticata, non è una formula matematica, non è nemmeno la capacità di prevedere i mercati.

È semplicemente il tempo.

Molti investitori guardano ai mercati con un orizzonte temporale molto breve, spesso influenzati dal flusso continuo di notizie e dalle oscillazioni quotidiane delle Borse. In questo contesto il mercato appare caotico, imprevedibile, quasi casuale. E in effetti, se osserviamo il comportamento delle azioni su orizzonti molto brevi, i dati confermano proprio questa impressione.

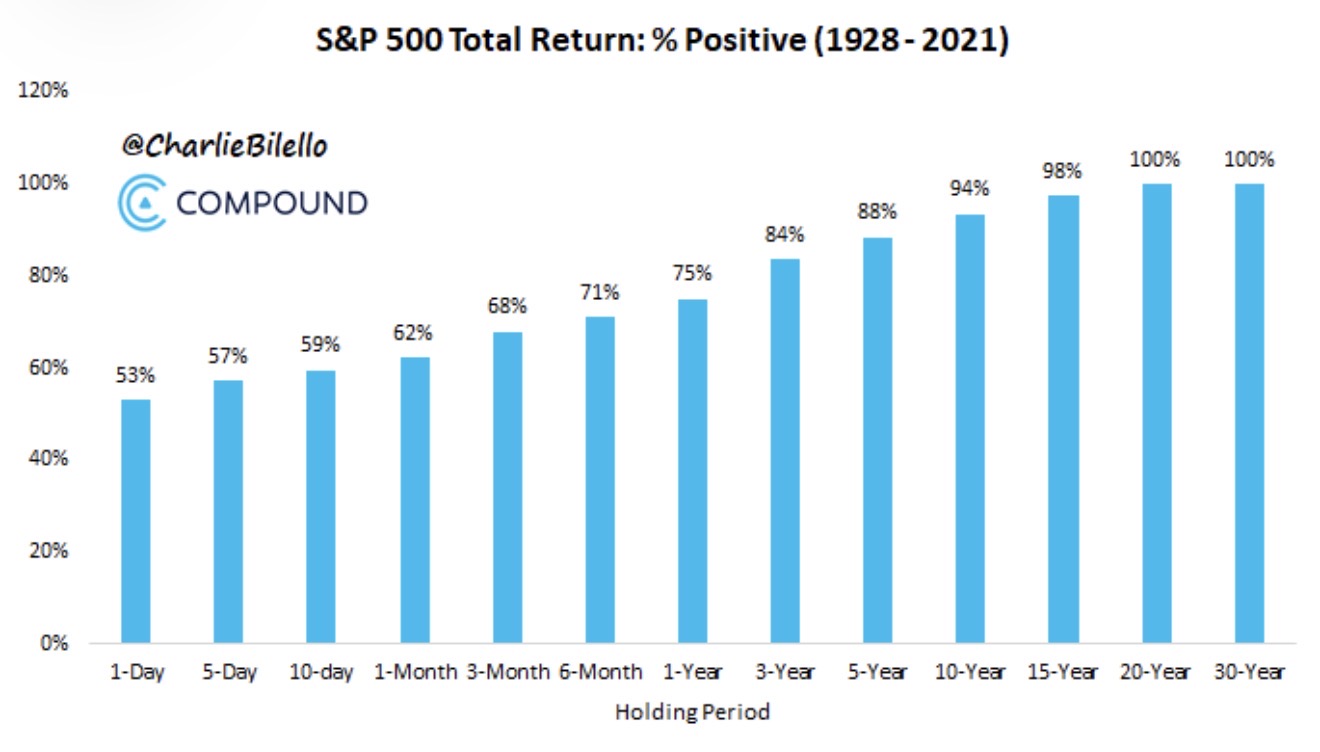

Un’analisi molto interessante di Charlie Bilello, analista finanziario noto per lo studio delle serie storiche dei mercati, mostra come la probabilità di ottenere un rendimento positivo nel mercato azionario statunitense cambi drasticamente al variare dell’orizzonte temporale.

Detenere azioni per un solo giorno, ad esempio, ha prodotto un risultato positivo nel 53% dei casi. Su una settimanala probabilità sale al 57%. Sono percentuali che raccontano bene quanto il brevissimo periodo sia dominato dalla volatilità e dal rumore di mercato.

Ma già allungando lo sguardo a un anno il quadro cambia sensibilmente. In questo caso la probabilità di ottenere un rendimento positivo sale al 75%. Non si tratta ancora di una certezza, ma il segnale è evidente: il tempo comincia a lavorare a favore dell’investitore.

Il dato diventa ancora più significativo quando l’orizzonte temporale si estende ulteriormente. Nelle analisi storiche citate da Bilello, su periodi rolling di vent’anni il mercato azionario statunitense non ha registrato rendimenti nominali negativi. In altre parole, nei dati osservati non si sono verificati casi in cui un investimento mantenuto per vent’anni consecutivi abbia prodotto una perdita nominale.

Estendendo l’orizzonte a trent’anni emerge un risultato ancora più sorprendente: persino il peggior rendimento rolling a trent’anni dell’indice S&P 500 ha comunque generato una crescita complessiva di circa il 559%, pari a circa il 6,5% annuo composto.

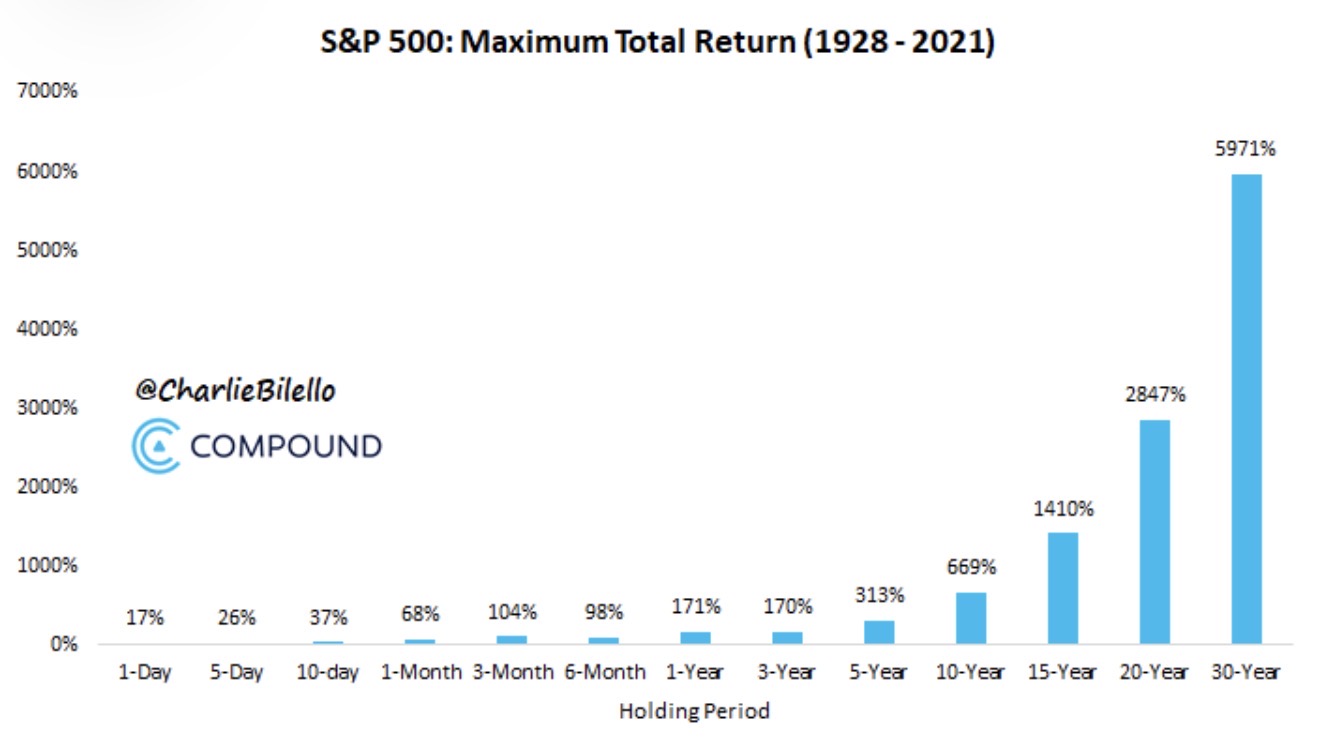

Un altro grafico molto interessante, sempre elaborato da Bilello sui dati dell’S&P 500 dal 1928 al 2021, aiuta a comprendere ancora meglio il ruolo del tempo negli investimenti. Il grafico mostra il massimo rendimento totale registrato nei diversi orizzonti temporali.

Nel brevissimo periodo i risultati possibili sono naturalmente limitati. Il miglior rendimento giornaliero osservato nella storia dell’indice è stato pari a circa il 17%. In cinque giorni il massimo registrato sale al 26%, mentre su un orizzonte di un mese il miglior risultato arriva intorno al 68%.

Ma quando il tempo comincia ad accumularsi, l’effetto diventa esponenziale. Il massimo rendimento osservato su cinque anni supera il 300%. Su dieci anni arriva a circa il 669%. Su quindici anni supera il 1400%.

E poi accade qualcosa di straordinario.

Su vent’anni il massimo rendimento storico osservato sull’S&P 500 supera il 2800%. Su trent’anni sfiora addirittura il 6000%, con una crescita totale di circa il 5971%.

Per dare un’idea concreta di cosa significhi un numero di questo tipo, immaginiamo un investimento iniziale di 50.000 euro: con una crescita complessiva del 5971%, quel capitale si trasformerebbe in oltre 3 milioni di euro nell’arco di trent’anni.

Naturalmente questo rappresenta uno scenario storico estremo, il migliore osservato nei dati analizzati, non una promessa di rendimento futuro. Tuttavia serve a comprendere una dinamica fondamentale dei mercati finanziari: quando il tempo si combina con la crescita economica e con l’interesse composto, il potenziale di accumulazione del capitale può diventare straordinario.

Quando si investe in azioni non si stanno semplicemente acquistando strumenti finanziari che oscillano di prezzo. Si stanno acquistando quote di imprese, aziende che producono beni, servizi, innovazione e occupazione. Nel lungo periodo il valore di queste imprese tende a crescere insieme all’economia.

Naturalmente questo percorso non è lineare. La storia dei mercati è piena di crisi che, nel breve periodo, sembravano segnare la fine del capitalismo finanziario: la Grande Depressione del 1929, le crisi petrolifere degli anni Settanta, il crollo del 1987, lo scoppio della bolla internet nel 2000, la crisi finanziaria del 2008 e la pandemia del 2020.

Eppure, osservati attraverso la lente del lungo periodo, questi eventi diventano semplicemente oscillazioni all’interno di una traiettoria di crescita molto più ampia.

La lezione che emerge dai dati storici è quindi molto chiara. Il rischio finanziario non è una grandezza statica. È una variabile che cambia profondamente in funzione del tempo.

Nel breve periodo domina l’incertezza. Nel lungo periodo emerge la forza dell’economia reale e della crescita degli utili aziendali.

Per questo motivo uno degli errori più comuni degli investitori è valutare investimenti di lungo periodo con una mentalità da breve periodo. Controllare continuamente il portafoglio, reagire emotivamente alle notizie, cercare di anticipare ogni movimento dei mercati spesso porta a trasformare la volatilità temporanea in perdita permanente.

Il vero vantaggio competitivo di un investitore non è prevedere cosa farà il mercato domani. È avere un orizzonte temporale sufficientemente lungo e la disciplina necessaria per restare investiti mentre il tempo svolge il suo lavoro.

La differenza tra molti investimenti di successo e molti investimenti fallimentari non sta tanto nel momento perfetto di ingresso o di uscita dal mercato, sta semplicemente nella capacità di restare investiti abbastanza a lungo perché il tempo possa trasformare il rischio in opportunità.