“Negli investimenti, ciò che è confortevole raramente è redditizio.” – Robert Arnott

Quando si parla di ricchezza, molti investitori si comportano come clienti al ristorante in cerca del piatto miracoloso. Entrano, sfogliano il menù e sperano di trovare la portata capace di cambiare tutto: il titolo perfetto, il fondo destinato a sovraperformare il mercato, l’intuizione che consentirà di anticipare la prossima grande tendenza.

È un atteggiamento comprensibile. L’idea che esista una scorciatoia verso la ricchezza è profondamente radicata nella psicologia umana. Ma è anche un’illusione.

La ricchezza, proprio come la cucina stellata, raramente nasce da un singolo ingrediente. Nasce da una ricetta, e come tutte le ricette riuscite, è fatta di equilibrio, metodo e soprattutto tempo.

Nei mercati finanziari questa verità si manifesta in modi che spesso sorprendono chi si avvicina agli investimenti con aspettative troppo lineari. Molti immaginano la crescita del capitale come una progressione ordinata, una curva regolare che sale anno dopo anno.

La realtà è molto diversa.

La storia dei mercati mostra che i rendimenti tendono a concentrarsi in pochi periodi particolarmente favorevoli, mentre una lunga sequenza di anni produce risultati mediocri o addirittura negativi. Il risultato finale di un investimento non è quindi la semplice media di ciò che accade lungo il percorso.

È piuttosto l’effetto cumulato di pochi momenti estremi che trascinano l’intero risultato.

Questo fenomeno ha implicazioni profonde. Significa che la permanenza nei mercati diventa una variabile determinante. Chi tenta costantemente di anticipare i movimenti di mercato rischia spesso di uscire proprio nei momenti in cui la volatilità è più elevata, cioè quando la probabilità di perdere alcune delle migliori giornate di borsa è più alta.

Numerose analisi storiche mostrano che perdere anche una piccola manciata dei giorni migliori può ridurre drasticamente il rendimento complessivo di un investimento di lungo periodo.

È uno dei paradossi più difficili da accettare per molti investitori: il tentativo di proteggersi dal rischio attraverso il market timing finisce spesso per produrre l’effetto opposto. Si pensa di ridurre l’incertezza, ma si finisce per rinunciare ai momenti che generano gran parte della crescita.

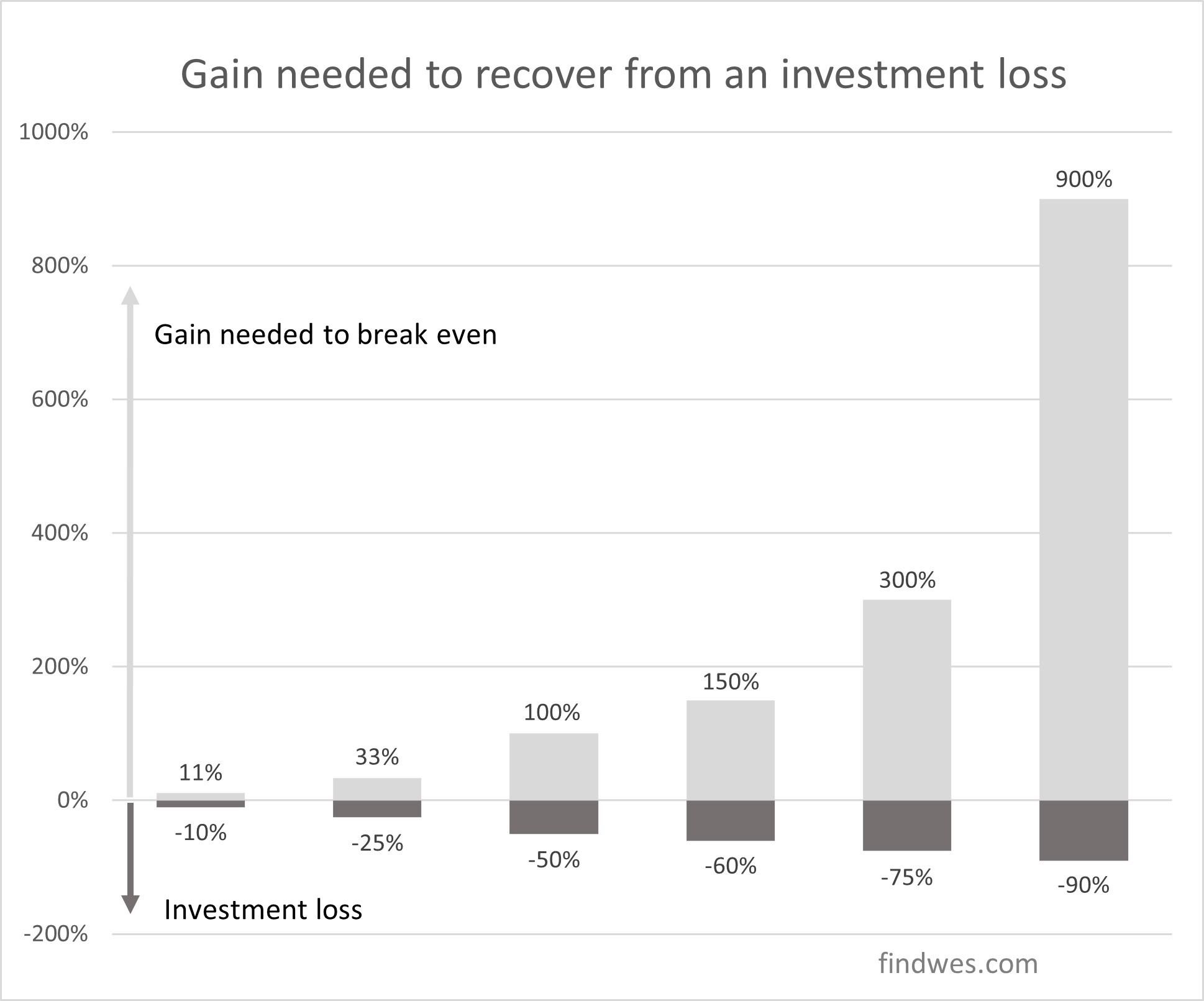

C’è poi una dimensione matematica che ogni investitore dovrebbe comprendere a fondo: l’asimmetria tra perdite e guadagni.

Se un investimento perde il 10%, serve un guadagno dell’11% per recuperare la perdita. Se perde il 20%, serve il 25%. Ma quando le perdite diventano profonde la situazione cambia radicalmente: una perdita del 50% richiede un recupero del 100%.

Non è un dettaglio aritmetico. È una legge strutturale della capitalizzazione.

Significa che evitare grandi drawdown è spesso più importante che inseguire rendimenti marginalmente superiori. La gestione del rischio non è un esercizio di prudenza eccessiva, ma una componente essenziale nella costruzione della ricchezza nel lungo periodo.

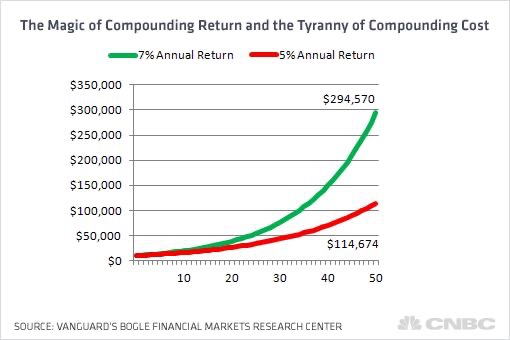

A questo si aggiunge un altro fattore spesso sottovalutato: i costi.

Nel breve periodo possono sembrare irrilevanti. Una commissione dell’1% o dell’1,5% annuo appare quasi trascurabile se osservata su un singolo anno. Ma quando questa percentuale si applica al capitale per decenni, il suo impatto diventa significativo.

Il motivo è semplice: i costi non si limitano a ridurre il rendimento di un singolo anno. Riducendo il capitale disponibile, riducono anche i rendimenti futuri che quel capitale avrebbe potuto generare. In altre parole, i costi compongono nel tempo esattamente come i rendimenti, ma nella direzione opposta.

Due portafogli con identico rendimento lordo possono produrre risultati finali profondamente diversi se la struttura dei costi è differente. Per questo gli investitori più consapevoli prestano grande attenzione all’efficienza delle soluzioni di investimento.

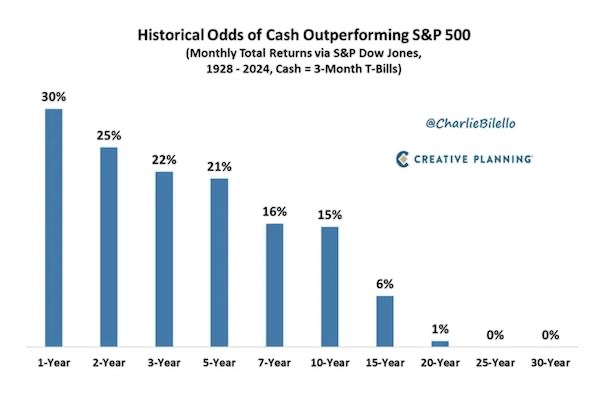

Un altro elemento fondamentale è l’orizzonte temporale.

Se si osservano i mercati su intervalli molto brevi, la probabilità di subire perdite è reale e spesso elevata. Nel breve periodo i prezzi riflettono emozioni, aspettative, shock economici e cambiamenti improvvisi nella percezione del rischio.

Ma quando l’orizzonte temporale si allunga, la probabilità di risultati positivi tende storicamente ad aumentare. È come se la volatilità, che nel breve periodo appare caotica e imprevedibile, nel lungo periodo iniziasse lentamente a dissolversi.

Il tempo non elimina il rischio. Ma ne modifica la natura.

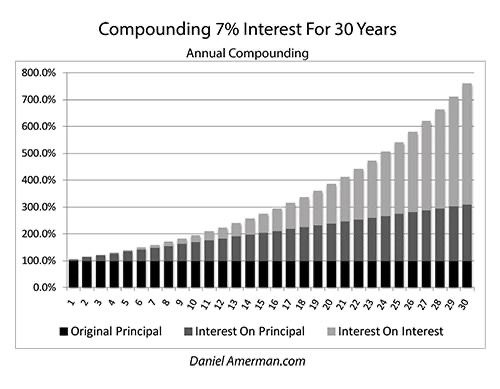

Trasforma un percorso fatto di oscillazioni in un processo che tende a riflettere più fedelmente la crescita economica, la produttività delle imprese e l’accumulazione di valore nel sistema economico. Ed è proprio nel tempo che entra in gioco uno dei fenomeni più potenti della finanza: l’interesse composto.

Quando i rendimenti rimangono investiti e iniziano a generare a loro volta nuovi rendimenti, il capitale cresce con una dinamica che non è lineare ma esponenziale. All’inizio la crescita appare lenta, quasi impercettibile. Poi, con il passare degli anni, diventa sempre più evidente.

È una forza silenziosa, ma straordinariamente potente.

Tutte queste regole, prese singolarmente, possono sembrare quasi banali. Nessuna di esse promette risultati immediati o performance spettacolari.

Ma insieme formano una vera ricetta.

Una ricetta che non si basa sull’ingrediente segreto che tutti cercano, ma sulla combinazione disciplinata di pochi principi fondamentali: comprendere come si distribuiscono realmente i rendimenti, accettare che prevedere i mercati è estremamente difficile, controllare i costi, evitare le grandi perdite e lasciare che il tempo faccia il suo lavoro.

È una logica diversa da quella che domina spesso il dibattito finanziario, dove l’attenzione è catturata dal titolo del momento, dal fondo più performante dell’anno o dalla previsione più audace sul futuro dei mercati.

La costruzione della ricchezza, invece, raramente è spettacolare. È un processo paziente, spesso silenzioso, fatto di decisioni coerenti nel tempo più che di intuizioni geniali.

Come in una cucina stellata, il risultato finale non dipende da un singolo gesto spettacolare. Dipende dall’equilibrio tra tutti gli elementi: ingredienti di qualità, tecnica, proporzioni corrette e tempo di preparazione. E’ proprio questo equilibrio, più di qualsiasi “titolo magico”, che nel tempo trasforma il risparmio in ricchezza.

Ma c’è un ultimo elemento che spesso fa davvero la differenza tra gli investitori: la dimensione comportamentale.

I mercati non mettono alla prova solo le competenze tecniche, ma soprattutto la capacità di gestire le proprie emozioni.

Nelle fasi di crescita prevale l’euforia, mentre nei momenti di correzione domina la paura. Queste emozioni spingono molti investitori a comprare quando i prezzi sono già saliti molto e a vendere quando la volatilità aumenta.

È uno dei motivi per cui la disciplina conta tanto quanto la strategia.

Gli investitori più esperti imparano nel tempo a separare le decisioni di investimento dalle reazioni emotive di breve periodo, mantenendo una visione coerente con i propri obiettivi.

In questo contesto assume un ruolo centrale l’asset allocation, cioè la distribuzione del patrimonio tra diverse classi di investimento. Numerosi studi mostrano che la struttura del portafoglio incide in modo determinante sui risultati di lungo periodo, spesso più delle singole scelte tattiche. Quando il patrimonio cresce, infatti, cambia anche la natura della sfida.

All’inizio l’obiettivo principale è costruire ricchezza. Con il tempo diventa altrettanto importante preservarla e gestirla con equilibrio.

Molti grandi patrimoni non nascono da una singola intuizione brillante, ma da strategie coerenti applicate con disciplina per lunghi periodi di tempo. Alla fine, il principio resta lo stesso con cui abbiamo iniziato.

La ricchezza raramente nasce da un colpo di genio isolato. Nasce dalla capacità di applicare nel tempo pochi principi solidi.

Come nella cucina stellata, ciò che conta davvero non è l’ingrediente segreto, è la coerenza della ricetta, ed è proprio quella coerenza, mantenuta nel tempo, che permette al capitale di trasformarsi in qualcosa di più di un semplice investimento.

Un patrimonio.