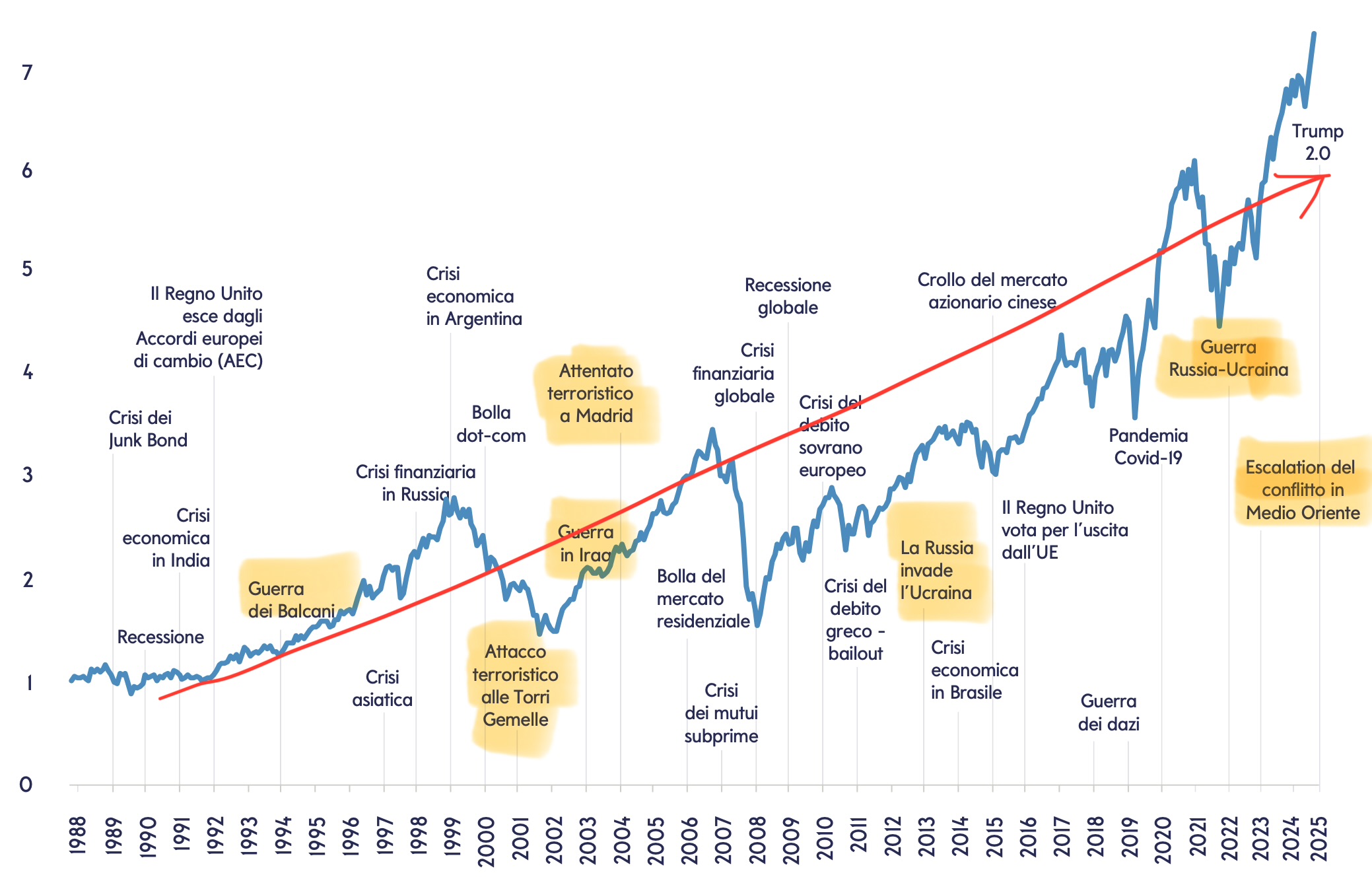

Quando scoppia una guerra la domanda arriva immediata, quasi automatica: cosa faranno i mercati? È una reazione comprensibile. La guerra è incertezza pura, e i mercati finanziari odiano l’incertezza più di ogni altra cosa. Oggi osserviamo con attenzione l’escalation tra Stati Uniti, Israele e Iran. Le Borse riapriranno e reagiranno, ma prima ancora di guardare la prima candela verde o rossa, vale la pena fermarsi e guardare indietro. Perché la storia, quando la si analizza con numeri alla mano, racconta molto più delle emozioni del momento.

Nel 1990, con l’invasione del Kuwait e l’inizio della prima Guerra del Golfo, l’S&P 500 scese di circa il 16% tra luglio e ottobre. Il ribasso fu rapido, concentrato in poche settimane, alimentato dal timore di una crisi energetica globale e da uno scenario geopolitico imprevedibile. Eppure il minimo venne toccato nell’ottobre 1990 e già a febbraio 1991, quindi in circa quattro mesi, l’indice era tornato sui livelli precedenti. Non solo, nel corso del 1991 il mercato chiuse con un rialzo superiore al 25%. La guerra non fu irrilevante, ma la sua capacità di distruggere valore nel lungo periodo fu molto inferiore alle paure iniziali.

L’11 settembre 2001 rappresenta uno shock di natura diversa, umano prima ancora che finanziario. Dopo la chiusura straordinaria dei mercati per quattro giorni, alla riapertura l’S&P 500 perse circa l’11,6% nella prima settimana di contrattazioni. L’impatto emotivo fu enorme. Nei mesi successivi l’indice riuscì a recuperare la perdita specificamente legata agli attentati, tornando entro gennaio 2002 sui livelli precedenti al 10 settembre. Tuttavia il mercato rimaneva inserito in un ciclo ribassista già avviato con lo scoppio della bolla dot-com, che avrebbe portato a nuovi minimi nell’autunno del 2002. Lo shock fu violento e concentrato; il suo impatto diretto venne riassorbito relativamente in fretta, il ciclo economico, invece, seguiva una dinamica più ampia e strutturale.

Nel 2003, con l’invasione dell’Iraq, si verificò un altro schema interessante. Nei mesi precedenti all’intervento militare l’S&P 500 aveva già perso circa il 15%, scontando l’incertezza geopolitica. Il minimo venne toccato il 12 marzo 2003, pochi giorni prima dell’inizio ufficiale delle operazioni. Da quel punto in avanti il mercato iniziò a salire con decisione e in circa due mesi tornò ai livelli precedenti. Il mercato aveva anticipato lo scenario peggiore e, quando l’evento diventò concreto, l’incertezza si ridusse, favorendo il recupero.

Arrivando a tempi più recenti, l’invasione russa dell’Ucraina nel febbraio 2022 provocò un ribasso iniziale di circa il 13% sull’S&P 500 tra inizio gennaio e l’8 marzo 2022. Anche in quel caso il minimo fu raggiunto nelle prime settimane del conflitto. Entro agosto 2022, quindi in circa cinque mesi, l’indice era tornato sui livelli precedenti all’invasione. Il 2022 si sarebbe poi chiuso in negativo, ma non per effetto esclusivo della guerra: inflazione elevata e rialzi aggressivi dei tassi di interesse ebbero un peso determinante. Ancora una volta, il conflitto generò volatilità immediata, ma il quadro macroeconomico più ampio determinò la direzione successiva.

Se osserviamo questi episodi con lucidità emergono alcuni elementi ricorrenti. I ribassi iniziali legati a shock geopolitici importanti si collocano spesso in una fascia compresa tra il 10% e il 20%. Il minimo tende ad arrivare entro poche settimane o pochi mesi dall’evento. Il ritorno ai livelli precedenti, nella maggior parte dei casi, avviene in un arco temporale che va da due a sei mesi, talvolta fino a un anno nei contesti più complessi. Non è una regola matematica, ma è una regolarità storica.

Ed è qui che entra la parte più importante, quella che non riguarda i grafici ma il comportamento. Rimanere investiti è fondamentale, certo. Questi momenti non sono solo prove di resistenza, sono anche momenti che ci ricordano puntualmente che la volatilità non è un’anomalia del mercato, è parte integrante del suo funzionamento. Ci ricordano che prezzo e valore non sempre coincidono, soprattutto quando la paura prende il sopravvento.

Ogni grande ribasso generato da uno shock geopolitico ha creato, per chi ha saputo mantenere lucidità, occasioni di acquisto a sconto. Non perché la guerra sia un’opportunità, ma perché il mercato, nel breve periodo, tende a sovrastimare il rischio immediato e a sottostimare la capacità di adattamento delle economie. Quando gli indici scendono del 10% o del 15% in poche settimane, non stanno necessariamente dicendo che il mondo si è fermato per sempre. Stanno prezzando uno scenario di paura.

“I mercati azionari servono a trasferire ricchezza dagli impazienti ai pazienti”, questa è una delle frasi più famose di Warren Buffett, una di quelle che sembra, in momenti come questi, quasi una profezia. Perché il mondo non si ferma, ritrova il proprio punto di equilibrio e poi riparte. Così è stato e così sarà anche in futuro.

Per un investitore con un piano, liquidità disponibile o flussi programmati, questi momenti possono trasformarsi in acceleratori di rendimento nel medio-lungo periodo. Acquistare qualità quando è temporaneamente scontata è uno dei pochi vantaggi concreti che la volatilità offre. Naturalmente servono metodo, asset allocation coerente e gestione del rischio. Ma la storia dimostra che chi ha investito nei momenti di maggiore tensione geopolitica, con disciplina e visione, ha spesso beneficiato dei recuperi successivi.

Ecco perché, davanti all’attuale escalation in Medio Oriente, la domanda più utile non è quanto potrebbe scendere il mercato alla riapertura, ma se questo evento cambierà in modo strutturale crescita globale, utili aziendali e politiche monetarie. Se resterà circoscritto, la storia suggerisce che potremmo assistere a una fase di volatilità intensa ma temporanea. Se invece dovesse alterare in modo profondo gli equilibri energetici o coinvolgere altre potenze su larga scala, allora lo scenario diventerebbe più complesso.

Le guerre cambiano gli equilibri politici. I mercati, nel tempo, continuano a prezzare valore. Tra questi due mondi, la differenza la fa il comportamento dell’investitore. Non si tratta solo di restare investiti, si tratta di restare lucidi. Nei momenti in cui la paura domina le prime pagine, spesso si nascondono le opportunità che, a distanza di anni, appaiono più evidenti.