“Un uomo che non pensa e non pianifica a lungo termine troverà difficoltà nel breve.” – Confucio

Oggi viviamo più a lungo. È una buona notizia, certo. Ma è anche una responsabilità. Perché vivere di più significa doverci pensare prima. Pensare a come useremo quegli anni in più. E a come li sosterremo.

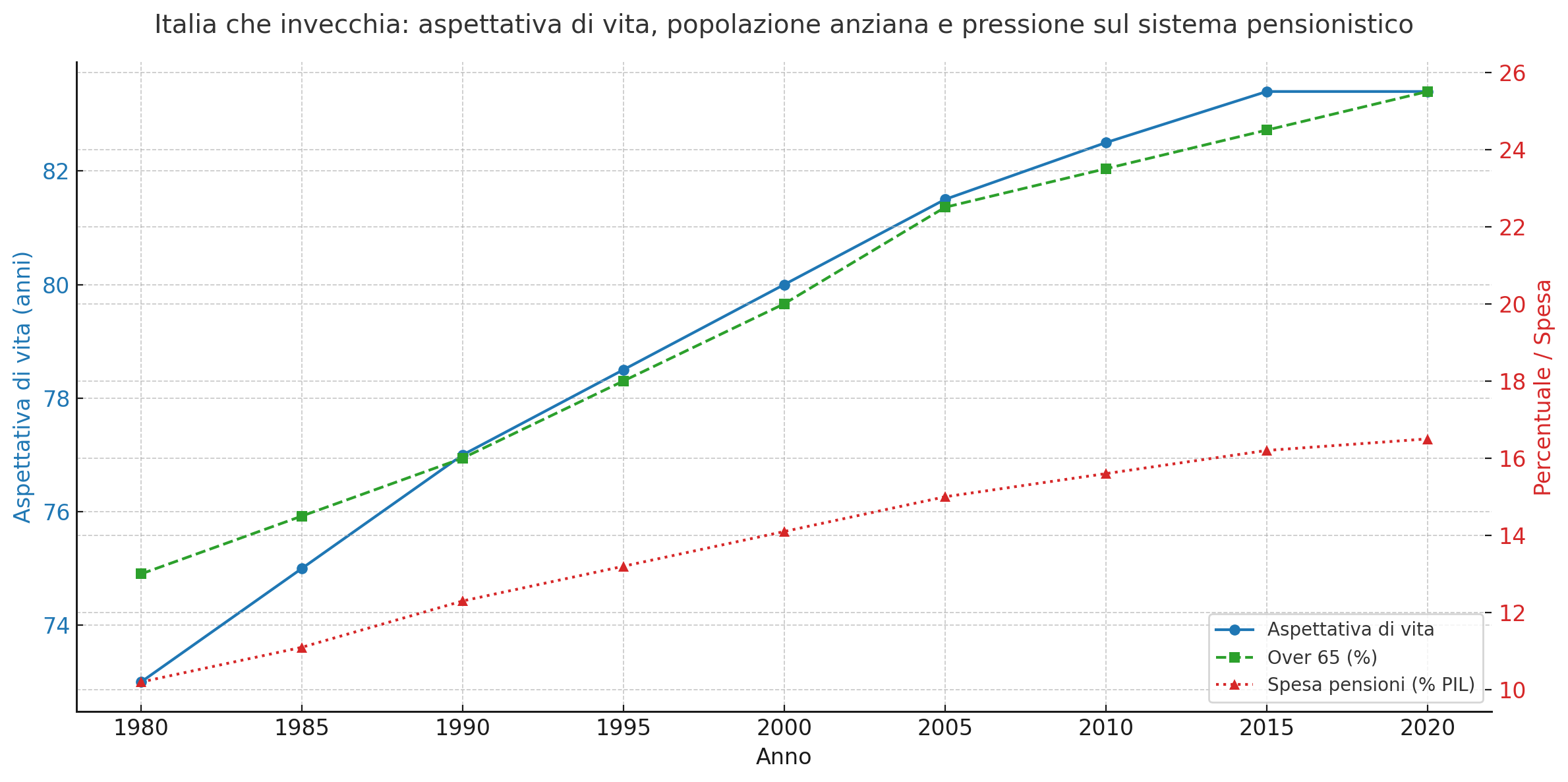

In Italia, ormai, superare gli ottant’anni è diventato normale. L’aspettativa media di vita si attesta oggi attorno a 83,4 anni, un valore fra i più alti non solo in Europa, ma nell’intero universo dei Paesi OCSE.

Ma più aumentano gli anni, più cambiano i bisogni. Serve più salute, più cura, più tempo… e anche più soldi. E allora la domanda è: siamo pronti?

E il sistema pubblico? Anche lui sta invecchiando. Il nostro welfare, nato in un’epoca in cui si viveva meno e si facevano più figli, oggi fatica a reggere il peso di una popolazione sempre più longeva. Le pensioni sono sotto pressione, la sanità pubblica ha tempi di attesa sempre più lunghi e le risorse per l’assistenza agli anziani non bastano mai.

Non è questione di allarmismo, ma di realtà: affidarsi solo allo Stato non è più sostenibile. Tocca a noi, individualmente e come famiglie, pianificare in anticipo e costruire un futuro che non dipenda solo da quello che ci verrà dato, ma anche da quello che avremo scelto di fare.

Molti ancora immaginano la vecchiaia come una fase di riposo, coperta dalla pensione. Ma la realtà è diversa. Oggi la pensione spesso non basta, e chi non ha costruito qualcosa nel tempo si ritrova a dover stringere la cinghia proprio nel momento in cui avrebbe bisogno di sentirsi più leggero.

E così succede sempre più spesso che si scelga di rimandare la pensione. Non per ambizione, ma per necessità. Perché restare al lavoro qualche anno in più può significare ricevere un assegno un po’ più dignitoso. Ma la verità è che questa scelta, pur comprensibile, non risolve il problema alla radice. È una toppa, non un piano.

In parallelo, ci si affida all’idea dell’eredità. È vero, nei prossimi anni, molti italiani riceveranno immobili, capitali, risparmi da genitori o nonni. Sarà uno dei passaggi generazionali di ricchezza più rilevanti della nostra storia recente. Ma quanti saranno davvero in grado di gestirla al meglio? Sapremo trasformarla in qualcosa di solido e duraturo, o finirà semplicemente per essere consumata in fretta, magari senza nemmeno rendercene conto?

Per gli italiani la casa è da sempre il primo, e forse l’unico, investimento, ma quando questa verrà ereditata? La prima scelta sarà venderla? Cosa si fa con quel denaro? Si lascerà fermo sul conto? Si spenderà senza un piano o si proverà ad investirlo, senza però sapere come e con chi fidarsi?

La longevità, il passaggio generazionale non sono solo un fatto anagrafico. Sono anche un passaggio di responsabilità. E per affrontarlo serve educazione finanziaria. Serve visione. Serve consapevolezza.

Perché vivere più a lungo è una conquista. Ma solo se riusciamo a viverlo bene. Con libertà, serenità e dignità. E tutto questo passa anche da come scegliamo di prenderci cura del nostro futuro. Fin da ora.

“Vivere a lungo è nulla, se non si vive bene. E vivere bene è scegliere oggi ciò che ci farà stare meglio domani.”