“Il problema dell’investitore – e persino il suo peggior nemico – è probabilmente se stesso.”— Benjamin Graham

Quando i mercati finanziari attraversano momenti di forte tensione, la sfida più grande per un investitore raramente è tecnica. È emotiva. Basta un evento improvviso, lo scoppio di una guerra, una crisi geopolitica, il fallimento di una banca, una fase di forte instabilità economica, perché la percezione del rischio cambi radicalmente. I numeri sullo schermo smettono di essere semplici oscillazioni e iniziano a trasformarsi in qualcosa di molto più personale: paura, ansia, senso di perdita.

È in quei momenti che si misura la vera capacità di un investitore, non nella scelta tra azioni e obbligazioni, ma nella capacità di mantenere lucidità quando le emozioni iniziano a prendere il sopravvento.

Il nostro cervello, in realtà, non è progettato per affrontare i mercati finanziari. È progettato per sopravvivere. Per gran parte della storia dell’umanità l’uomo ha dovuto reagire rapidamente a minacce concrete: un predatore, un pericolo improvviso, una situazione che richiedeva una risposta immediata. In quei casi il cervello attiva una reazione automatica, quella che gli psicologi chiamano risposta di “attacco o fuga”.

Il problema è che anche i mercati finanziari attivano lo stesso meccanismo. Quando un investitore vede il proprio portafoglio scendere di valore, il cervello interpreta quella perdita come un pericolo reale, non come una normale oscillazione dei mercati. In quel momento la parte emotiva della mente tende a prevalere su quella razionale e iniziano a entrare in gioco quelli che la finanza comportamentale definisce bias cognitivi, ovvero scorciatoie mentali che spesso portano a decisioni impulsive.

Uno dei più potenti è l’avversione alle perdite. Dal punto di vista psicologico una perdita pesa molto più di un guadagno della stessa entità. È per questo motivo che molti investitori sentono il bisogno quasi fisico di vendere quando i mercati scendono, vogliono interrompere quella sensazione di disagio. A questo si aggiunge l’effetto gregge. Quando tutti vendono e il clima generale diventa pessimista, la tentazione di fare lo stesso diventa fortissima. Il cervello interpreta il comportamento degli altri come un segnale di pericolo, anche quando in realtà si tratta soltanto di una reazione collettiva alla paura.

Un altro meccanismo molto diffuso è il cosiddetto recency bias, la tendenza a credere che ciò che sta accadendo oggi continuerà anche domani. Se i mercati scendono da settimane, molti investitori iniziano a pensare che scenderanno ancora e ancora. Nel frattempo il flusso continuo di notizie amplifica questa percezione. Le informazioni più drammatiche occupano titoli, telegiornali e social network, e più un evento viene raccontato più sembra imminente e catastrofico.

Il risultato è che molte decisioni vengono prese di pancia invece che di testa. Ed è proprio in questi momenti che molti portafogli subiscono i danni più grandi. Non necessariamente a causa della crisi in sé, ma per le reazioni emotive degli investitori.

Vendere dopo un forte ribasso significa spesso trasformare una perdita temporanea in una perdita definitiva. Significa uscire dal mercato proprio quando i prezzi sono più bassi e quando la paura è al massimo.

Eppure la storia dei mercati racconta qualcosa di molto diverso.

Possiamo immaginare scenari più o meno rassicuranti, costruire previsioni sofisticate e modelli economici complessi, ma basta un evento per cambiare completamente il quadro. Ed è proprio per questo che, se vogliamo essere un punto di riferimento razionale per i risparmiatori, dobbiamo partire da ciò che è davvero certo.

E cosa c’è di certo nei mercati finanziari?

Se osserviamo l’andamento degli indici dal 1980 a oggi, la risposta appare sorprendentemente chiara: il mondo continua ad andare avanti.

Le crisi non sono l’eccezione della storia economica, sono la normalità. Analizzando i mercati dalla Seconda guerra mondiale fino alle tensioni più recenti emerge che mediamente le fasi di crisi durano circa venti mesi e producono ribassi intorno al 35%. Ma a questi ribassi è sempre seguito un recupero molto più ampio e duraturo, con rialzi medi che nel tempo hanno superato il 400%.

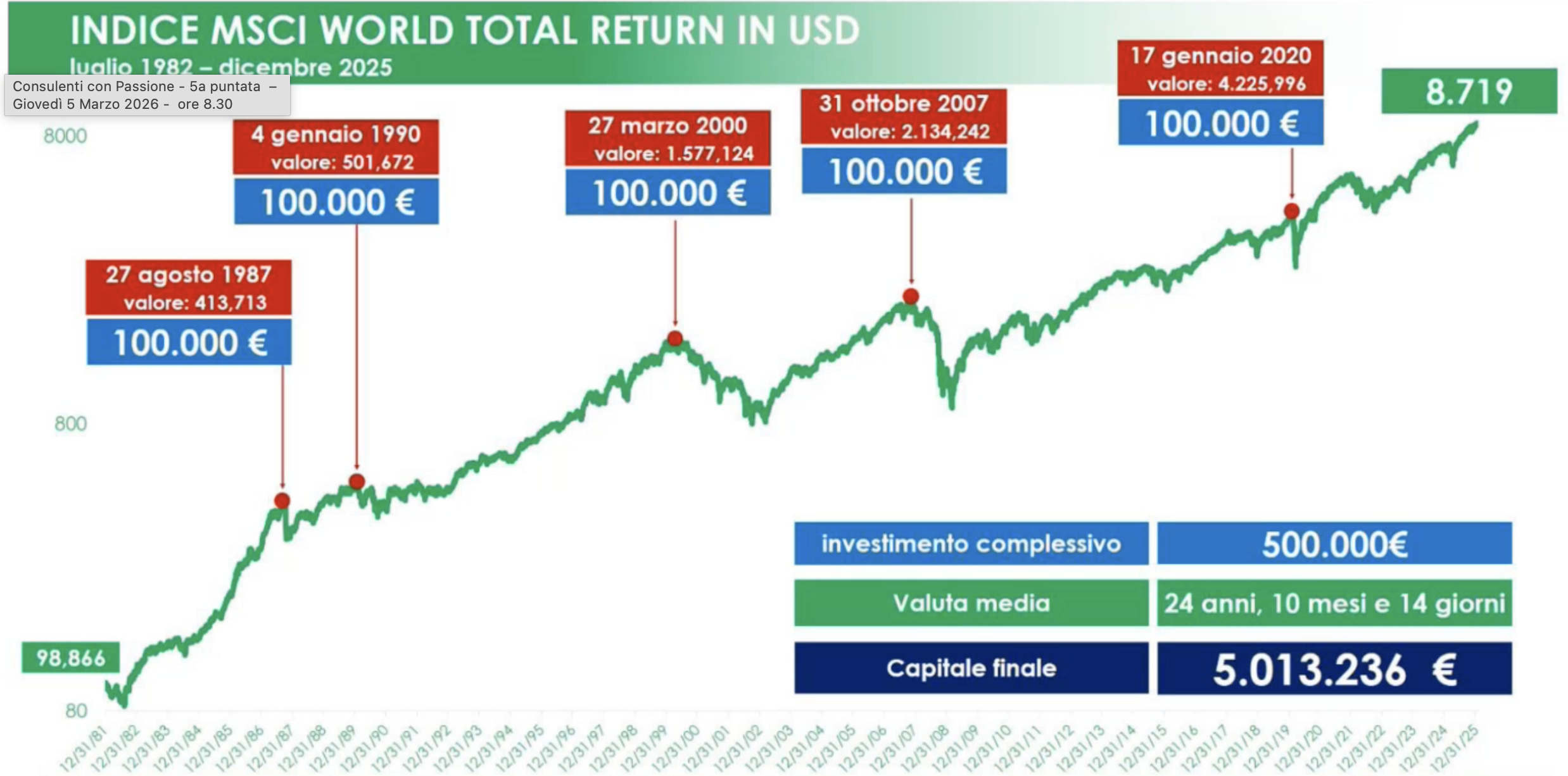

Se guardiamo ancora più lontano, ad esempio all’andamento dei mercati dal 1982 al 2025, troviamo che l’indice MSCI World è passato da meno di 100 punti a oltre 8.700. Una crescita impressionante che riflette il progresso economico globale. È esattamente il concetto che Warren Buffett ripete da anni: nel lungo periodo la capacità dell’economia reale di creare valore continua a prevalere sulle crisi.

Da questa osservazione emergono alcune verità molto semplici, che spesso vengono dimenticate proprio nei momenti di maggiore tensione.

La prima è che l’economia reale è probabilmente la macchina più straordinaria mai creata per produrre ricchezza. Nessuna crisi, per quanto grave, è mai riuscita a fermare definitivamente il progresso.

La seconda è che i protagonisti cambiano. Le aziende che oggi dominano i mercati non saranno necessariamente le stesse tra vent’anni. Ed è proprio per questo che la diversificazione rappresenta una delle regole più importanti dell’investimento.

La terza riguarda il tempo. Il tempo è l’alleato più potente dell’investitore, perché consente ai mercati di assorbire le crisi e tornare a crescere. Tempo e diversificazione insieme riducono drasticamente il rischio.

Per capire quanto queste regole siano potenti, si può immaginare il caso di un investitore del tutto particolare. Chiamiamolo Francesco e definiamolo, senza troppi complimenti, “il peggior investitore della storia”. Francesco fa sempre la cosa sbagliata ovvero investe solo quando i mercati sono ai massimi storici, quando ormai non riesce più a restare fuori.

Negli ultimi quarant’anni avrebbe investito cinque volte, sempre nei momenti peggiori, per un totale di 500.000 euro. Nonostante questo pessimo tempismo, con un orizzonte medio di circa venticinque anni, senza mai vendere il suo investimento, oggi il suo capitale sarebbe comunque diventato di oltre cinque milioni di euro, decuplicato.

Il semplice motivo è che nel lungo periodo la forza combinata di economia reale, tempo e diversificazione tende a prevalere anche sugli errori.

Naturalmente non è necessario avere il capitale di Francesco per beneficiare di queste dinamiche. Ciò che conta davvero non è la dimensione del patrimonio, ma l’atteggiamento con cui si affrontano i mercati. La disciplina, la capacità di mantenere la rotta nei momenti difficili e la pazienza di lasciare lavorare il tempo non dipendono dalla cifra investita. Sono qualità che qualsiasi risparmiatore può coltivare.

In fondo, non tutti possono avere il capitale di Francesco, ma tutti possono svilupparne la mentalità e la resilienza. Ed è proprio questa combinazione di disciplina, tempo e lucidità che, nel lungo periodo, fa davvero la differenza nei risultati di un investimento.

Esiste poi una quarta regola, forse la più difficile da accettare: imparare a interpretare la volatilità. La volatilità non è necessariamente un nemico. Se gestita con lucidità può persino diventare un fattore che aumenta il rendimento.

Se il nostro immaginario Francesco, oltre a investire sui massimi, avesse avuto il coraggio di investire altre somme durante i ribassi del – 20%, il risultato finale sarebbe stato ancora più sorprendente: con 750.000 euro complessivi investiti il capitale finale avrebbe superato gli otto milioni di euro.

La conclusione è che le regole del gioco sono semplici, ma non sempre facili da rispettare. Il nostro compito, come consulenti finanziari, è ricordarle ai clienti soprattutto nei momenti difficili.

Perché tutte le spiegazioni teoriche possono essere perfette, ma quando i mercati scendono il cliente guarda solo il controvalore dei suoi investimenti. Ed è proprio in quei momenti che diventa fondamentale riportarlo alle regole fondamentali dell’investimento.

Quando si parla di investimenti si pensa spesso a competenze tecniche, strategie sofisticate e analisi dei mercati, tutti elementi importanti, ma nel lungo periodo una delle qualità che fa davvero la differenza è molto più semplice e, allo stesso tempo, molto più difficile da coltivare: la capacità di mantenere equilibrio emotivo quando tutto intorno sembra muoversi velocemente.

Nei mercati finanziari, proprio come nella vita, le decisioni più importanti non si prendono nei momenti di calma, si prendono nelle tempeste.