Negli ultimi mesi è tornata spesso una domanda tra gli investitori: è davvero finita l’epoca del portafoglio 60/40?

Per chi non è addetto ai lavori vale la pena ricordare di cosa stiamo parlando. Il portafoglio 60/40 – circa il 60% investito in azioni e il 40% in obbligazioni – non è una formula magica, ma una delle allocazioni più utilizzate nella gestione patrimoniale negli ultimi decenni. Il motivo è semplice: per molto tempo ha funzionato bene perché i due pilastri del portafoglio tendevano a muoversi in modo diverso. Quando l’economia cresceva e le borse salivano, le azioni trainavano i rendimenti; quando invece arrivavano fasi di rallentamento o turbolenza, le obbligazioni spesso recuperavano valore grazie alla discesa dei tassi.

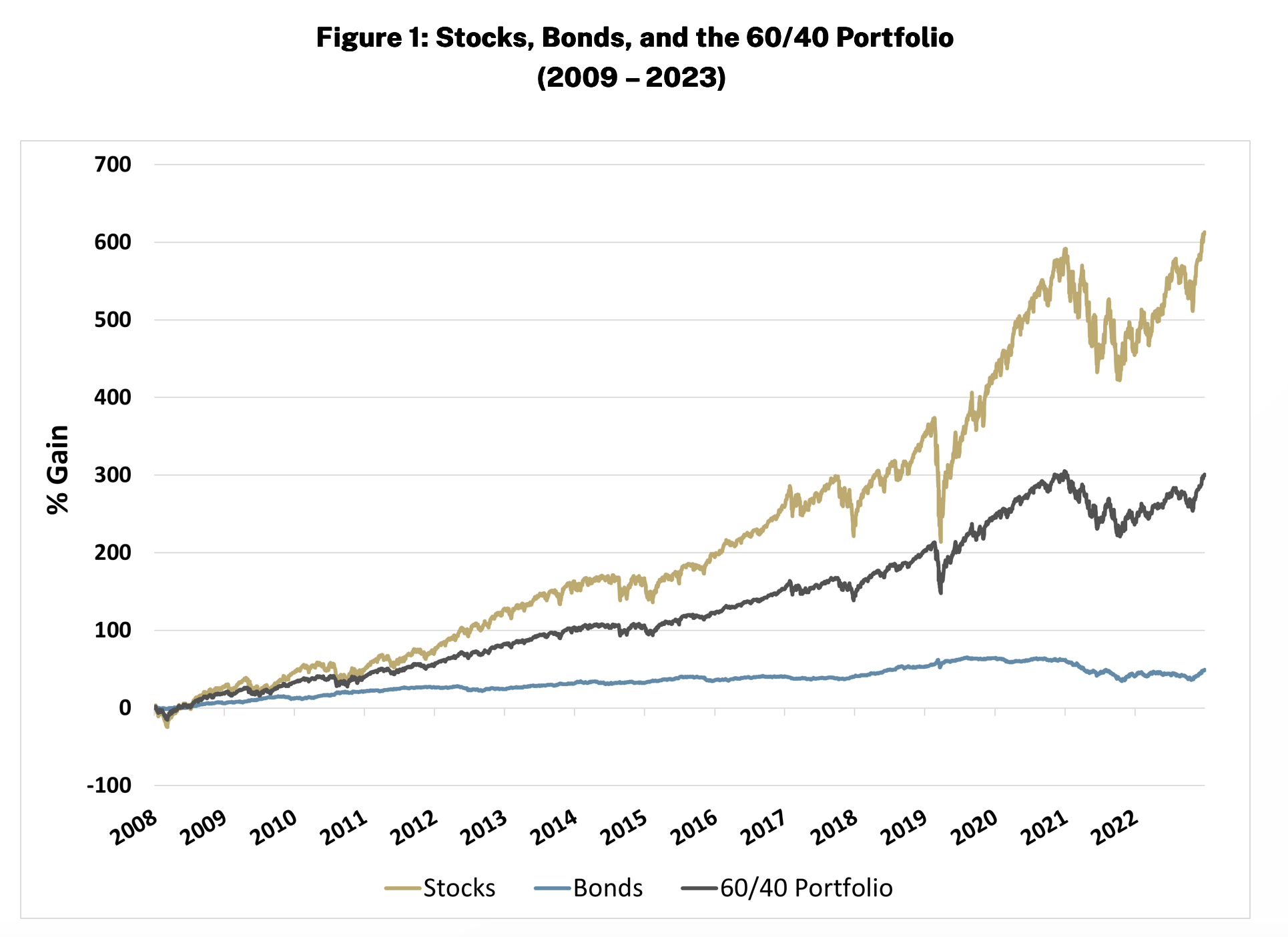

Questo equilibrio ha accompagnato un’intera generazione di investitori. In particolare negli anni successivi alla crisi finanziaria del 2008, il portafoglio bilanciato ha beneficiato di un contesto estremamente favorevole: crescita moderata, inflazione contenuta e politiche monetarie molto espansive. In quell’ambiente le banche centrali abbassavano i tassi ogni volta che l’economia rallentava, e questo sosteneva automaticamente il prezzo delle obbligazioni. Il risultato è stato che la componente obbligazionaria non solo stabilizzava i portafogli, ma contribuiva anche ai rendimenti complessivi.

Negli ultimi due anni, però, questo equilibrio si è incrinato. Il ritorno dell’inflazione e il rapido rialzo dei tassi da parte delle banche centrali hanno colpito contemporaneamente sia le azioni sia le obbligazioni. Le prime hanno sofferto per il rallentamento economico e l’aumento del costo del denaro; le seconde hanno vissuto una delle fasi più difficili della loro storia recente, perché quando i tassi salgono il valore delle obbligazioni già emesse scende.

Per molti investitori è stato uno shock. La parte del portafoglio che per anni aveva rappresentato una sorta di cuscinetto non ha funzionato come previsto. E da qui è nata la domanda: se azioni e obbligazioni possono scendere insieme, ha ancora senso parlare di portafoglio 60/40?

Prima di dare una risposta netta, però, è utile fare un passo indietro. Il principio che sta alla base di questa allocazione non è una percentuale fissa, ma un concetto molto più profondo: la diversificazione tra asset che reagiscono in modo diverso ai cicli economici. Quando questo equilibrio si rompe, come è accaduto durante la fiammata inflazionistica recente, non significa necessariamente che il modello sia superato per sempre. Significa piuttosto che il contesto macroeconomico è cambiato.

Il vero problema, infatti, non è il 60/40 in sé. Il problema è l’inflazione. Quando l’inflazione accelera improvvisamente, le banche centrali sono costrette a reagire con politiche monetarie restrittive, e questo crea una pressione simultanea su entrambe le asset class. È uno scenario che storicamente si è verificato raramente, ma quando accade può mettere in difficoltà anche le strategie di investimento più consolidate.

Detto questo, è importante ricordare un aspetto spesso trascurato. Il portafoglio 60/40 è stato messo sotto pressione proprio perché i tassi erano partiti da livelli estremamente bassi. Negli anni precedenti al ritorno dell’inflazione, le obbligazioni offrivano rendimenti quasi nulli. Questo significava che la loro capacità di protezione era limitata. Oggi il quadro è diverso: dopo il rialzo dei tassi, le obbligazioni sono tornate a offrire cedole e rendimenti molto più interessanti rispetto a qualche anno fa.

Questo cambia la prospettiva per il futuro. Con rendimenti obbligazionari più elevati, la componente difensiva dei portafogli torna ad avere un ruolo più equilibrato. Non significa che le obbligazioni diventeranno automaticamente un rifugio in ogni scenario, ma significa che hanno recuperato parte della loro funzione storica nella costruzione dei portafogli.

Per questo motivo parlare di “fine del 60/40” è probabilmente un’esagerazione. Piuttosto, siamo entrati in una fase in cui la gestione dell’asset allocation diventa più importante della formula. Il 60/40 non è mai stato una legge della finanza, ma un punto di riferimento. In alcune fasi può essere opportuno aumentare l’esposizione azionaria, in altre può avere senso rafforzare la componente obbligazionaria o introdurre strumenti complementari.

Quello che cambia davvero oggi è il contesto. Dopo un lungo periodo dominato da tassi bassissimi e liquidità abbondante, il mondo finanziario è tornato a confrontarsi con variabili che per anni erano rimaste in secondo piano: inflazione, geopolitica, costo dell’energia, sostenibilità del debito pubblico. In un ambiente così complesso, affidarsi a una regola statica rischia di essere riduttivo.

Questo non significa abbandonare i principi che hanno guidato la gestione patrimoniale negli ultimi decenni. La diversificazione rimane uno dei pilastri fondamentali della costruzione di un portafoglio. Ma la diversificazione non è semplicemente dividere il capitale tra due asset class. È un processo più ampio che richiede analisi, selezione degli strumenti e una gestione attenta dei cicli economici.

In altre parole, il portafoglio 60/40 non è morto. Ha semplicemente attraversato una delle sue fasi più difficili. E come spesso accade nei mercati finanziari, le strategie che sembrano improvvisamente superate sono spesso quelle che, nel lungo periodo, continuano a dimostrare la loro utilità.

La vera domanda, quindi, non è se il 60/40 sia finito. La vera domanda è se l’allocazione del proprio patrimonio sia stata costruita con sufficiente flessibilità da adattarsi a un mondo che cambia più velocemente rispetto al passato. Ed è proprio qui che la consulenza finanziaria torna a fare la differenza: non nell’applicare formule rigide, ma nel costruire strategie che sappiano evolvere insieme ai mercati e agli obiettivi delle persone.