“Nel breve termine il mercato è una macchina che vota. Nel lungo termine il mercato è una macchina che pesa”. (Benjamin Graham)

Quella che voglio riportare oggi è la storia di Bob, il peggior investitore di sempre nel gestire l’ingresso nel mercato finanziario, originariamente proposta da Ben Carlson, un famoso analista finanziario americano e autore di diversi libri sull’investimento, la gestione patrimoniale e la psicologia negli investimenti.

Questa storia viene oggi utilizzata per mostrare quanto sia fondamentale evitare di farsi guidare dalle emozioni nelle scelte finanziarie e mantenere una strategia coerente e di lungo termine.

Bob ha iniziato la sua carriera nel 1977 all’età di 23 anni. Era un diligente risparmiatore e pianificatore.

Il suo piano era di risparmiare 2.000 dollari all’anno durante gli anni ’70 e aumentare tale importo ogni decennio fino a quando non avrebbe potuto andare in pensione all’età di 65 anni entro la fine del 2019.

Ha dunque iniziato risparmiando 2.000 dollari all’anno sul suo conto corrente fino a quando non ha avuto 6.000 dollari da investire nel 1980.

Il problema di Bob come investitore è stato quello di aver avuto il coraggio di investire sul mercato solo dopo un’enorme crescita.

Bob ha quindi iniziato ad investire in un fondo azionario legato al principale indice americano, l’S&P 500, alla fine del 1980.

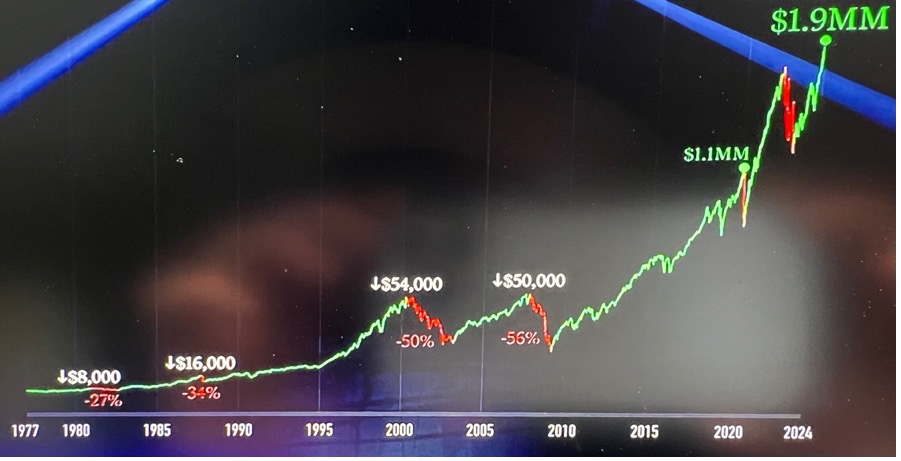

Tra il 1981 e il 1982 il mercato è però crollato del 27%, quindi Bob ha investito i suoi risparmi appena prima di un crollo.

Che pessimo tempismo!

Eppure Bob possedeva una caratteristica salvifica.

Una volta investito il suo capitale, non ha mai venduto le sue quote di fondi. Mai. Questa decisione si è rilevata fondamentale per il suo futuro.

Dopo la brutta esperienza del 1980, Bob non se l’è sentita di investire di nuovo e per diversi anni ha continuato solo a risparmiare lasciando i suoi pochi soldi investiti.

Trova il coraggio solo nell’agosto 1987 dopo un’altra enorme crescita del mercato.

Dopo 8 anni di risparmi aveva 16.000 dollari da investire. Come la volta precedente, Bob ha deciso di incrementare il suo investimento nel mercato azionario USA e di nuovo lo ha fatto nel momento peggiore, appena prima di un crollo.

Questa volta il mercato ha perso il 34% in poche settimane.

Nonostante ciò Bob ha deciso di lasciare tutto come stava e di continuare a risparmiare.

Si è poi convinto che fosse il momento giusto di investire alla fine del 1999, così ha investito 54.000 dollari di sudati risparmi, nel medesimo fondo, proprio poche settimane prima dello scoppio della bolla tecnologica delle Dot-com che ha visto uno storno del 50% nei successivi due anni.

Questa decisione ha lasciato Bob con qualche cicatrice in più, ma non ha minato la sua determinazione. Infatti, anche questa volta, non ha disinvestito il suo fondo continuando a risparmiare.

A fine 2007, dopo che il mercato si era ripreso e aveva corso parecchio, Bob si è sentito finalmente pronto per fare un nuovo investimento. Aveva risparmiato 50.000 dollari e, come sempre, li ha investiti sul mercato azionario americano. E come sempre nel momento peggiore!

Di lì a breve, purtroppo, esplode la bolla dei mutui sub-prime americani che ha portato al fallimento di Lehman Brothers nel 2008 e ha visto la borsa perdere il 56% nei successivi 2 anni.

Dopo la grande crisi finanziaria Bob ha deciso di continuare a risparmiare, ma mantenendo i suoi investimenti azionari nel medesimo fondo, senza incrementarli, fino a quando non si è ritirato dal lavoro alla fine del 2019.

Per ricapitolare, Bob è riuscito nel non semplice compito di attendere sempre che il mercato salisse ai massimi finché non ha investito i suoi risparmi proprio prima di un crollo, ma nonostante il timing di ingresso sbagliato non ha mai venduto i suoi investimenti.

Bob quindi ha fatto solo 4 operazioni e negli anni precedenti ai crolli del mercato, investendo in questi 4 momenti un importo complessivo di 126.000 dollari.

Fortunatamente Bob non ha venduto dopo il calo del 1980, il lunedì nero del 1987, il crollo tecnologico del 2000 o la crisi finanziaria del 2008. Non ha mai venduto una sola quota.

Nonostante il tempismo a dir poco sfortunato, nel 2019 quando si è ritirato dal lavoro si è trovato con un patrimonio di oltre 1,1 milioni di dollari investiti. Oggi, il suo patrimonio, è di quasi 2 milioni di dollari.

Come ha fatto Bob ad ottenere questo risultato?

Bob era un diligente risparmiatore, attento a pianificare i suoi risparmi in anticipo e a incrementare l’importo accantonato nel tempo.

Per oltre 40 anni, Bob ha mantenuto i suoi investimenti senza mai venderli, nonostante abbia affrontato emotivamente dei momenti difficili. Ha visto i suoi risparmi subire notevoli perdite a causa dei peggiori crolli del mercato azionario, specialmente subito dopo i suoi investimenti, ma è riuscito a mantenere la rotta ignorando le notizie e le fluttuazioni del mercato.

La sua strategia è stata l’adozione di un piano di investimento semplice basato sul mercato azionario USA. Questa combinazione di perseveranza, disciplina e semplicità ha permesso a Bob di continuare a risparmiare e investire con successo nel lungo termine.

Ovviamente, non consiglierei a nessuno di fare quello che ha fatto Bob, ma questa storia, costruita con i dati effettivi delle performance dello S&P 500, ci insegna che una crescita constante del mercatoconta molto di più del timing di ingresso sul mercato stesso.

Il comportamento ed il lungo termine sono gli aspetti che fanno la differenza.

Non a caso, il più grande investitore di tutti i tempi, Warren Buffet, ha detto che “i mercati servono a trasferire la ricchezza dagli impazienti ai pazienti”.