“A budget is telling your money where to go instead of wondering where it went.”(Un budget significa dire ai tuoi soldi dove andare, invece di chiederti dove sono finiti) – Dave Ramsey

Quando si parla di educazione finanziaria nel mondo anglosassone, il nome di Dave Ramsey emerge con una forza particolare perché rappresenta qualcosa di diverso rispetto al classico consulente o al tipico autore di libri sugli investimenti. La sua autorevolezza non nasce da modelli matematici sofisticati o da strategie di portafoglio complesse, ma da una storia personale che ha segnato profondamente il suo approccio al denaro.

Ramsey, oggi stimato su un patrimonio nell’ordine delle centinaia di milioni di dollari, costruì una prima ricchezza molto giovane nel settore immobiliare, superando già a 26 anni i 4 milioni di dollari di proprietà, quasi interamente finanziate a debito. Quando alla fine degli anni ’80 le banche rientrarono dalle linee di credito, quell’impianto costruito sulla leva crollò e lo portò alla bancarotta personale nel 1988. È proprio da quella frattura che nasce il suo pensiero finanziario, radicalmente opposto a quello che lo aveva reso ricco la prima volta.

Il punto interessante, soprattutto per chi osserva la finanza con l’occhio del consulente, è che Ramsey non riparte cercando prodotti migliori o rendimenti più alti, ma riparte dai comportamenti. Studia per anni la gestione del denaro, osserva famiglie indebitate, aiuta persone comuni a rimettere ordine nei conti e arriva a una semplice conclusione: le persone non falliscono finanziariamente per mancanza di strumenti, ma per mancanza di metodo.

È da qui che prende forma il cuore operativo del suo pensiero ovvero i 7 Baby Steps, un percorso sequenziale che negli Stati Uniti è diventato uno dei programmi di risanamento finanziario più diffusi, sostenuto anche da una piattaforma mediatica enorme, con un programma radiofonico che raggiunge circa 18–20 milioni di ascoltatori settimanali e un ecosistema editoriale che ha venduto milioni di libri.

Ciò che rende questo metodo interessante non è la sofisticazione tecnica, anzi, è esattamente il contrario. Il suo approccio è volutamente semplice, quasi elementare, perché nasce per funzionare nella vita reale delle persone, non nei modelli teorici. Parte da un presupposto che chi fa consulenza conosce bene, non puoi parlare di investimenti a chi vive senza liquidità o è soffocato dai debiti al consumo.

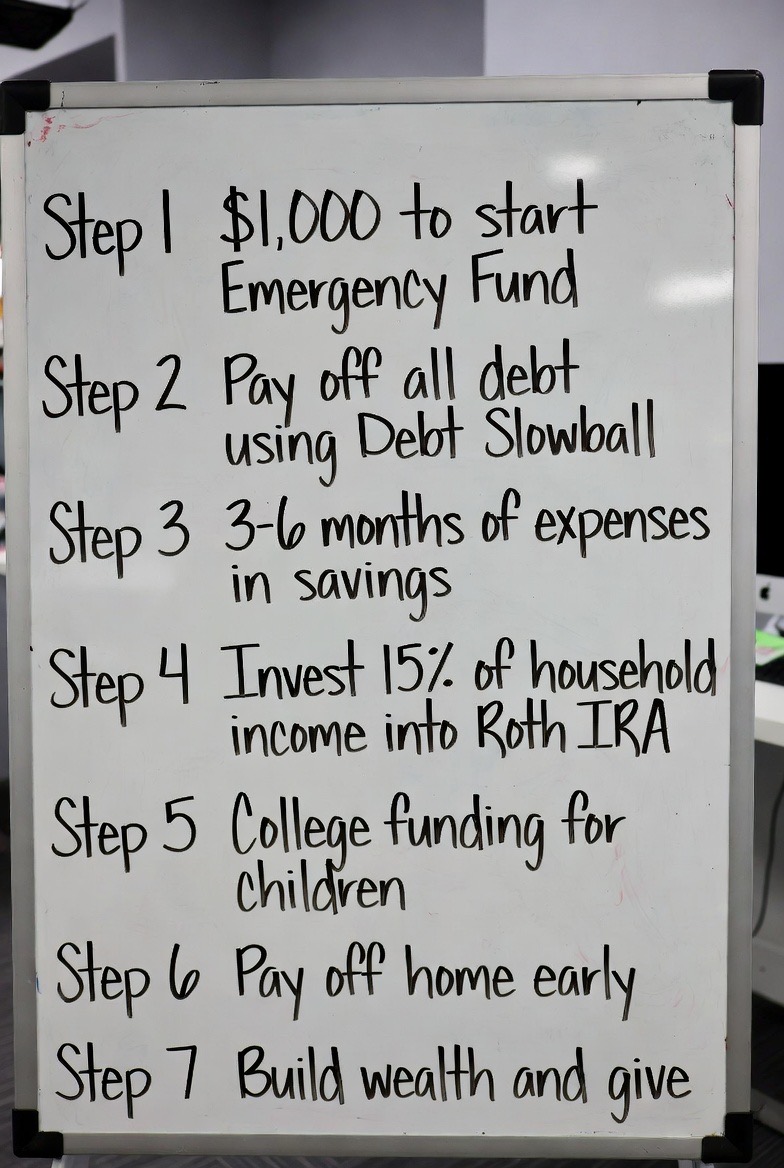

Il percorso, infatti, si sviluppa come una scala progressiva, dove ogni gradino prepara al successivo.

Il primo passo è la creazione di un piccolo fondo di emergenza iniziale, circa 1.000 dollari, che ha una funzione più psicologica che matematica: interrompere il ciclo dell’indebitamento continuo per ogni imprevisto.

Segue poi la fase più intensa, quella dell’estinzione dei debiti attraverso il metodo “snowball” (palla di neve): si chiudono prima i debiti più piccoli, non quelli con il tasso più alto. Dal punto di vista matematico non è sempre efficiente, ma dal punto di vista comportamentale è estremamente efficace, perché genera senso di progresso e motivazione.

Una volta liberi dai debiti al consumo, si passa al terzo gradino: il fondo di emergenza completo, pari a 3–6 mesi di spese, il vero cuscinetto di sicurezza contro gli imprevisti della vita.

Solo a questo punto Ramsey introduce l’investimento: il quarto step prevede di destinare in modo costante il 15% del reddito alla pensione e alla crescita di lungo periodo. Non entra nel dettaglio di strumenti complessi, non parla di tattica di mercato, ma punta sulla costanza dei versamenti e sul tempo.

Il quinto passo riguarda la pianificazione dell’università dei figli, con l’obiettivo culturale, prima ancora che finanziario, di evitare che il loro futuro parta da debiti studenteschi.

Il sesto step è l’estinzione anticipata del mutuo. Qui emerge tutta la sua avversione al debito: vivere senza rata significa ridurre drasticamente il fabbisogno finanziario e aumentare la libertà personale.

Infine il settimo gradino, quello della piena maturità finanziaria: costruire ricchezza e donare. Senza debiti, con investimenti avviati e redditi liberati, l’obiettivo diventa ampliare il patrimonio e restituire valore agli altri.

Ed è qui che il metodo diventa interessante anche per un investitore evoluto, non tanto per copiarlo alla lettera, quanto per comprenderne la logica di fondo. Ramsey separa in modo netto le fasi della vita finanziaria, prima la stabilità, poi l’accumulo, infine la costruzione della ricchezza.

Questo approccio sposta il focus dall’illusione della performance alla concretezza delle abitudini. In un’epoca in cui la finanza è spesso raccontata come ricerca del rendimento più alto o del trend del momento, Ramsey riporta tutto su un terreno quasi “artigianale” ovvero spendere meno di quanto si guadagna, evitare debiti al consumo, costruire riserve, investire con regolarità.

Naturalmente il metodo non è esente da critiche, soprattutto se osservato con la lente della pianificazione patrimoniale europea. La sua avversione totale al debito, anche quello strategico, può apparire eccessiva, così come la semplicità dell’approccio agli investimenti può risultare limitante per patrimoni più strutturati. Ma forse il punto non è valutarlo come modello di ottimizzazione finanziaria, quanto come modello di alfabetizzazione comportamentale.

Ramsey non lavora sull’efficienza del capitale, lavora sulla trasformazione delle abitudini che quel capitale lo generano. Perché prima ancora dell’asset allocation esiste l’asset comportamentale, prima del rendimento esiste la disciplina, prima del prodotto esiste la persona.

La sua storia personale, culminata in una ricchezza ricostruita dopo la bancarotta e in un’azienda che oggi genera centinaia di milioni di dollari di ricavi annui attraverso formazione, media ed editoria, rafforza la credibilità del messaggio, ma non ne è il cuore. Il cuore resta l’idea che la libertà finanziaria non sia un evento improvviso, bensì una sequenza ordinata di decisioni corrette ripetute nel tempo.

E forse è proprio questo il motivo per cui, pur provenendo da un contesto culturale diverso dal nostro, il metodo Ramsey continua a ispirare milioni di persone. Perché parla meno di soldi e più di comportamenti, meno di mercati e più di scelte quotidiane. E in finanza personale, spesso, è esattamente da lì che inizia tutto.