Dopo lo scoppio della bolla Dotcom, tra il 2000 e il 2002, i mercati finanziari hanno attraversato una delle fasi più complesse e istruttive degli ultimi decenni. È un periodo che merita di essere ripreso in mano perché racconta con grande chiarezza cosa succede agli investimenti quando l’euforia lascia il posto al realismo, e come ogni asset reagisce in modo diverso al cambio di regime. Capire quella storia aiuta l’investitore di oggi non tanto a prevedere la prossima crisi, quanto a non farsi trovare impreparato.

All’inizio degli anni Duemila il mondo era affascinato dalle promesse di Internet. Le startup tecnologiche venivano valutate su un potenziale spesso immaginario e gli investitori compravano azioni che non producevano utili, né avevano modelli di business solidi. Quando la realtà ha iniziato a farsi sentire, la correzione è stata violenta: il Nasdaq ha perso circa l’80% in due anni e l’S&P 500 intorno al 40%. Ma più della profondità colpì la durata: il Nasdaq recuperò i livelli del 2000 solo quindici anni dopo. Una ferita lunga, che segnò un’intera generazione di investitori.

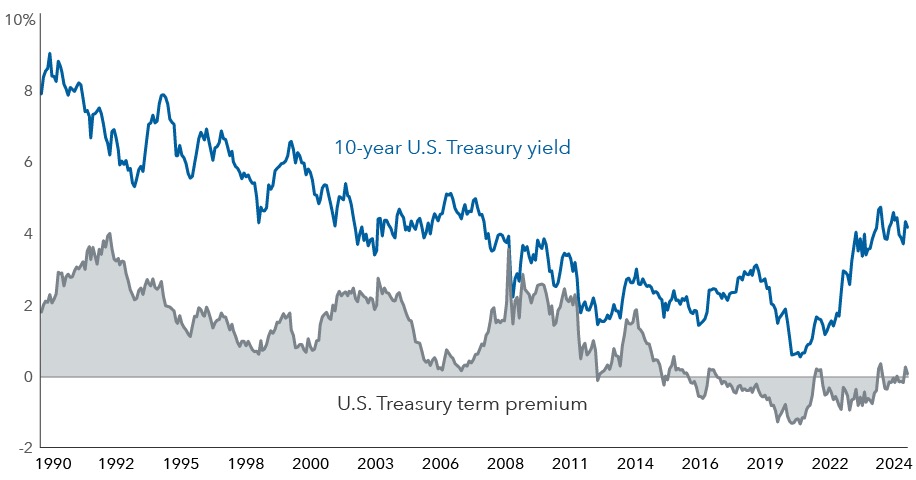

Mentre l’azionario crollava, le obbligazioni governative statunitensi facevano esattamente l’opposto. I rendimenti dei Treasury a 10 anni scesero dal 6% al 4%, spinti dalla fuga dal rischio e dai tagli decisi della Federal Reserve.

Questo calo dei rendimenti fece salire i prezzi dei bond, offrendo agli investitori un cuscinetto naturale in un contesto di alta volatilità. Chi aveva un portafoglio ben diversificato ha visto questa parte obbligazionaria compensare in modo significativo le perdite dell’azionario. È la classica dinamica del “flight to quality”, quando il mondo trema, i capitali globali cercano sicurezza.

Ma all’interno dell’obbligazionario non si mossero tutti allo stesso modo. I fondi obbligazionari bancari, quelli che investono nei titoli di debito emessi dalle banche, non ebbero la stessa protezione dei Treasury, ma neppure la stessa vulnerabilità dell’azionario.

Le banche, pur non essendo al centro della crisi come lo sarebbero state nel 2008, subirono un aumento del costo del capitale: i loro spread obbligazionari si allargarono, e i fondi che investivano in queste emissioni registrarono rendimenti contenuti o talvolta negativi.

Il settore finanziario venne percepito come più fragile, soprattutto per via dell’eccessiva esposizione a corporate tecnologiche nel mercato dei prestiti. Non si trattò però di un crollo sistemico: più una fase di stress che mise pressione sui bilanci bancari, con performance che dipendevano fortemente dalla qualità delle emissioni in portafoglio.

Discorso molto diverso per gli high yield, le obbligazioni ad alto rendimento e basso merito creditizio. Questo segmento vive tipicamente un peggioramento marcato nelle fasi di crisi perché incorpora un rischio di default che aumenta proprio quando l’economia rallenta. Tra il 2000 e il 2002, le obbligazioni high yield registrarono forti drawdown: gli spread creditizi esplosero, le insolvenze aumentarono e gli investitori iniziarono a prezzare uno scenario molto più incerto. In quei due anni gli high yield si comportarono più come l’azionario che come un asset obbligazionario “protettivo”.

È un insegnamento fondamentale: il termine “obbligazione” non implica automaticamente sicurezza; in alcuni momenti, le obbligazioni speculative diventano il cuore del rischio.

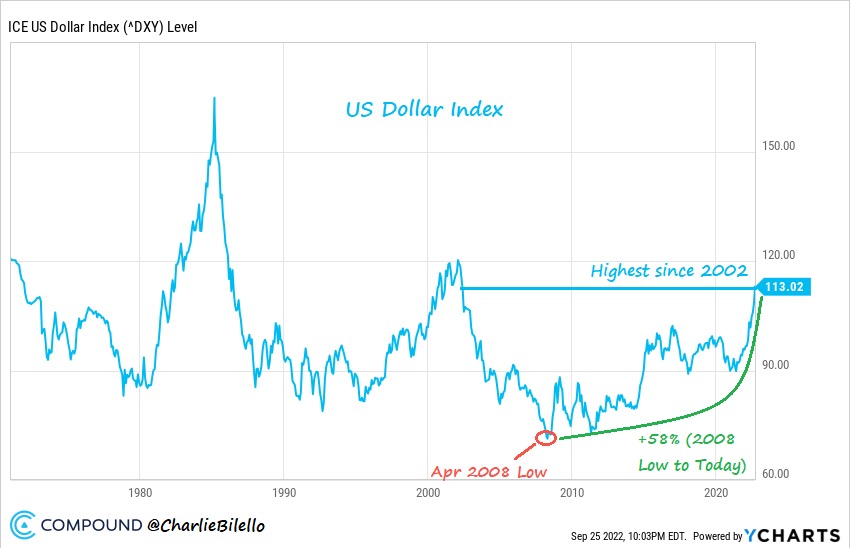

In mezzo a queste dinamiche contrastanti, un altro elemento chiave fu il comportamento del dollaro. Nei mesi iniziali della crisi, mentre il mercato azionario si indeboliva, il Dollar Index continuò a rafforzarsi e arrivò vicino ai suoi massimi storici. Gli Stati Uniti venivano percepiti come un’economia comunque più solida rispetto all’Europa e al Giappone, e il dollaro attirava capitali internazionali alla ricerca di stabilità. Solo dal 2002 in avanti iniziò un ciclo di indebolimento, accelerato dai tagli dei tassi da parte della Fed e dalle crescenti preoccupazioni per i deficit pubblici e commerciali americani. Una dinamica che ricorda come le valute rispondano a tempistiche e logiche diverse rispetto a quelle dell’azionario.

Guardando a quell’episodio nel suo complesso, l’insegnamento per l’investitore moderno è che la diversificazione non è un concetto astratto, ma una protezione concreta contro scenari molto diversi tra loro: chi aveva solo tecnologia è rimasto intrappolato per anni; chi aveva una quota significativa di obbligazioni governative ha ridotto drasticamente il danno; chi si era spinto troppo sugli high yield ha scoperto che in certe fasi questi strumenti amplificano il rischio invece di ridurlo. E chi aveva solo ciò che “andava di moda” si è trovato esposto alla parte più fragile della tempesta.

Prepararsi a una possibile ripetizione di uno scenario simile non significa indovinare quando arriverà la prossima crisi, ma costruire un portafoglio capace di attraversare anche gli scenari peggiori. Significa accettare che non tutti gli asset salgono insieme e che la vera forza di un portafoglio sta nella complementarità tra strumenti che reagiscono in modo diverso agli shock. Significa ricordarsi che, quando arriva una crisi inattesa, non è il settore del momento a proteggerti, ma gli asset che sembravano “noiosi” quando tutto andava bene. E soprattutto significa che la storia non si ripete mai identica, ma fa spesso rima, le bolle cambiano nome, ma il comportamento dei mercati segue schemi ricorrenti. Conoscerli, riconoscerli e anticiparli nella costruzione del proprio portafoglio è il modo migliore per non farsi travolgere quando il ciclo inevitabilmente gira.