Il rating in ambito finanziario serve a valutare la capacità di una società o di uno Stato di rispettare gli impegni di debito. Queste valutazioni, fornite da agenzie di rating come Standard & Poor’s, Moody’s e Fitch, sono essenziali perché influenzano la percezione del rischio associato a un emittente di debito e le condizioni a cui può accedere al finanziamento sui mercati dei capitali.

Un’agenzia di rating è un’organizzazione autonoma e indipendente che si occupa di valutare il merito creditizio di entità che emettono titoli, sono separate sia dalle entità che emettono i titoli sia dalle piattaforme di mercato finanziario regolamentate.

La loro funzione primaria consiste quindi nell’analizzare e sintetizzare in un punteggio alfanumerico, il rating, la solidità finanziaria e la capacità di un emittente di onorare i propri impegni finanziari secondo le scadenze predefinite.

Un rating elevato, come AAA, segnala un basso rischio di insolvenza e quindi una maggiore fiducia nella capacità dell’emittente di soddisfare i suoi obblighi finanziari. Al contrario, un rating basso, come C o D, indica un alto rischio di default. La determinazione di questi rating si basa su analisi approfondite che includono l’esame dei bilanci, il livello di indebitamento, la liquidità, la redditività dell’emittente, oltre a considerare l’ambiente economico e politico in cui opera.

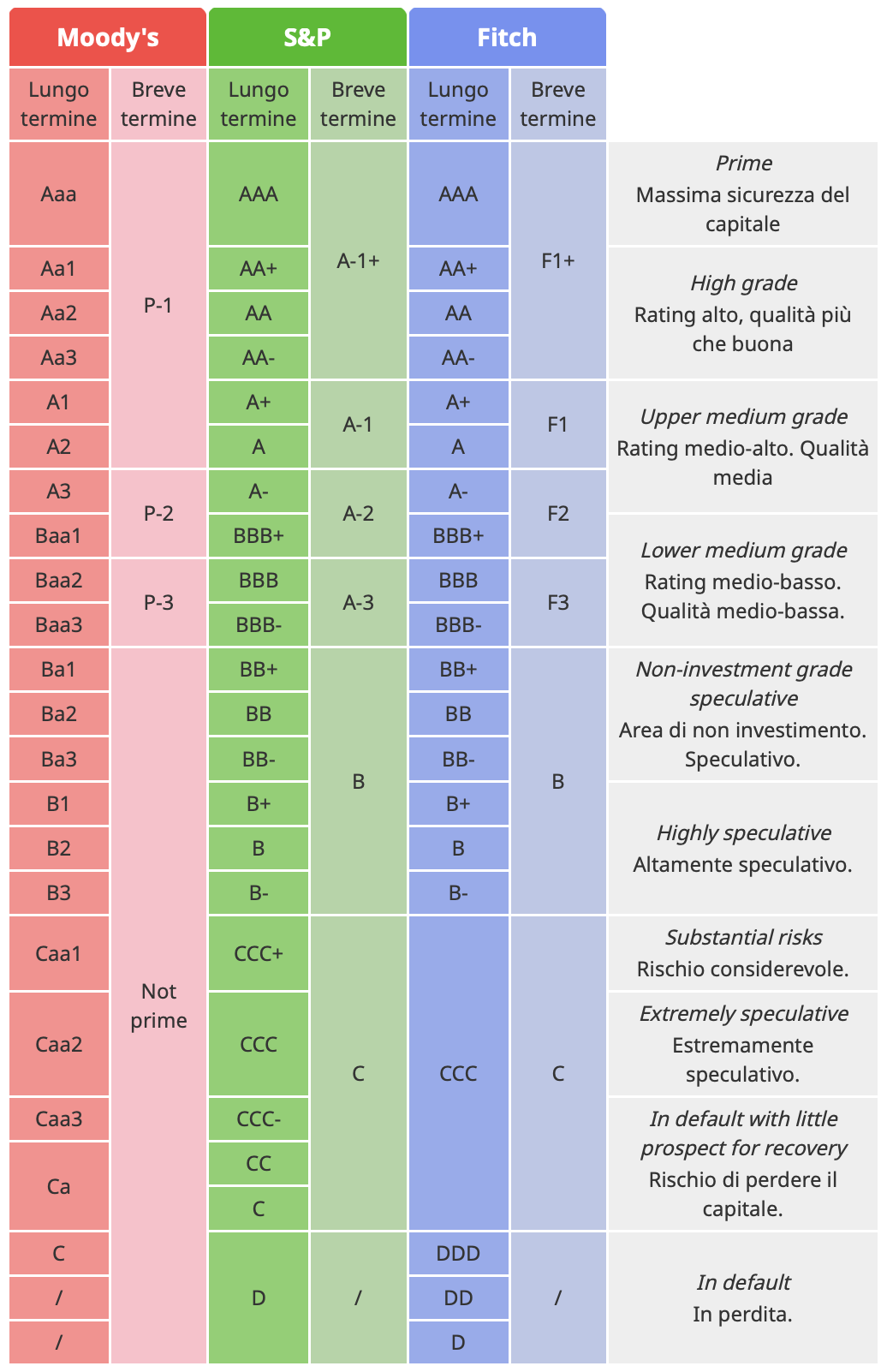

Ecco la tabella dei rating:

Questi rating hanno un impatto diretto su diversi strumenti finanziari e sulla loro performance.

I fondi comuni di investimento, ad esempio, possono essere limitati da mandati di investimento che proibiscono l’acquisto di titoli sotto un certo livello di rating, influenzando così la composizione del portafoglio e la gestione del rischio.

Il rating influisce anche significativamente sulle obbligazioni emesse. Un’azienda con un rating alto potrà emettere obbligazioni a un tasso di interesse più basso, riducendo i costi di finanziamento, perché il rischio percepito dagli investitori è minore. Al contrario, un’emittente con rating basso dovrà offrire rendimenti più alti per compensare gli investitori per il rischio maggiore. Ad esempio, se una società come Tesla venisse declassata da un rating di A a BBB, i tassi di interesse sulle nuove obbligazioni che emette potrebbero aumentare significativamente, alzando i suoi costi di finanziamento e influenzando negativamente il suo valore di mercato.

Un esempio pratico recente di questo fenomeno si può osservare in stati come l’Argentina, che ha subito numerosi declassamenti nel corso degli anni a causa di instabilità economica e politica. Questi declassamenti hanno reso il finanziamento tramite emissioni di debito molto costoso, con rendimenti elevatissimi richiesti dagli investitori internazionali per compensare il rischio di default.

Inoltre, un abbassamento del rating può avere un impatto diretto sul prezzo delle obbligazioni già in circolazione.

Per esempio, se un’obbligazione emessa dal governo italiano dovesse essere declassata, il prezzo di mercato di quella obbligazione scenderebbe, mentre il rendimento aumenterebbe, riflettendo il crescente rischio percepito dagli investitori.

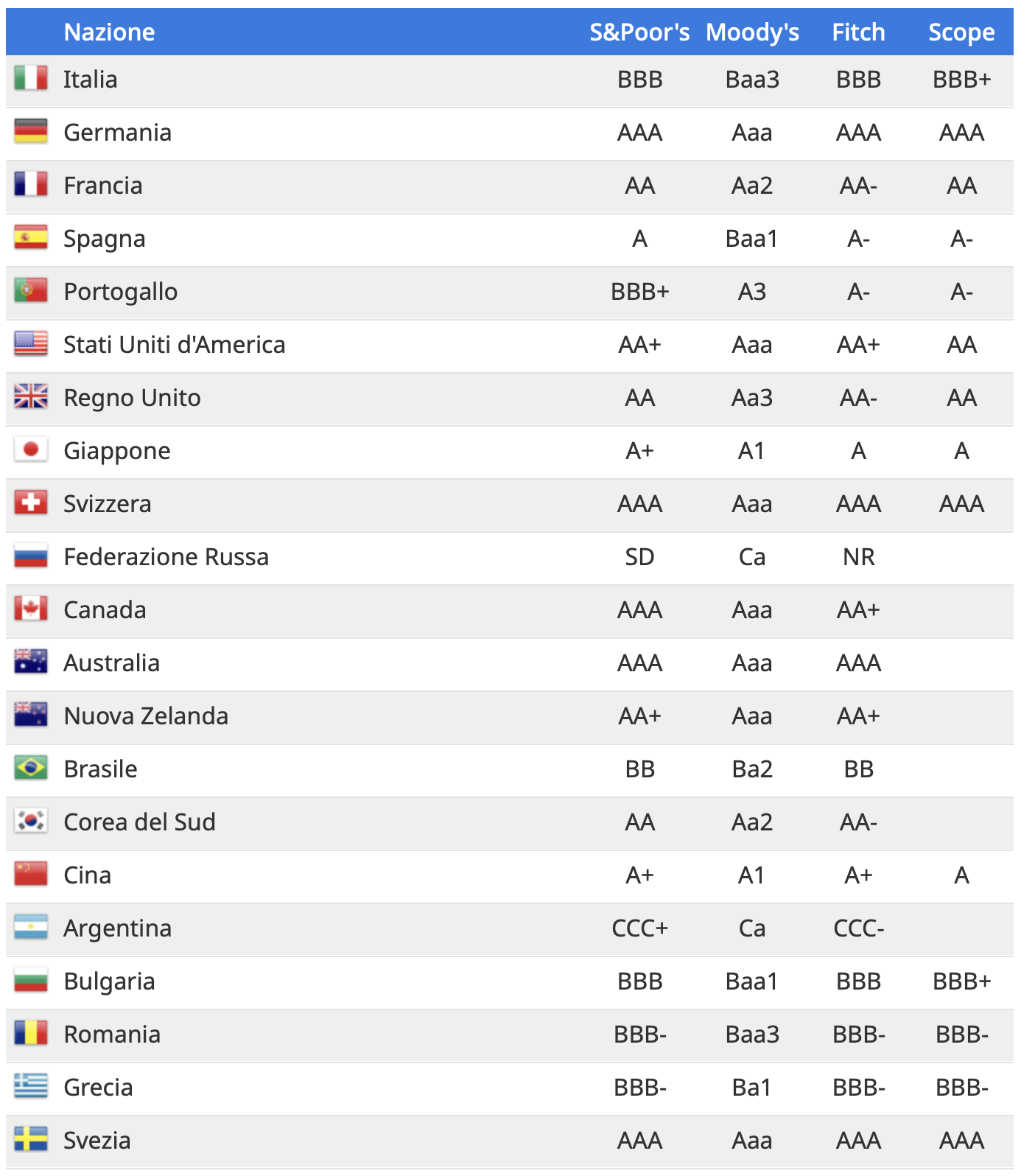

Qui di seguito i rating di alcuni principali Stati:

Il rating è un barometro fondamentale della salute finanziaria di aziende e governi. Le variazioni di rating possono scuotere i mercati finanziari, influenzando le condizioni di finanziamento e i rendimenti dei titoli di debito, oltre a guidare le decisioni di investimento e le politiche economiche su vasta scala.

Il rating non viene utilizzato solamente per analizzare le società e gli stati, ma viene utilizzato anche in ambito personale, infatti ad ognuno di noi viene assegnato un rating che rispecchia il proprio merito creditizio nei confronti del Sistema. Il rating creditizio di un individuo può avere un impatto significativo sulla sua vita finanziaria. Un punteggio alto può aprire le porte a tassi di interesse più vantaggiosi, condizioni di prestito favorevoli e persino influenzare le decisioni di assunzione e di locazione. Al contrario, un punteggio basso può limitare l’accesso al credito, aumentare i costi dei prestiti e limitare le opportunità finanziarie.

Mantenere quindi un rating creditizio elevato richiede una gestione finanziaria prudente e consapevole. Gestire consapevolmente le proprie risorse diventa un passo fondamentale per garantire la propria affidabilità agli occhi del sistema creditizio sia che si tratti di una società, di uno Stato o di un individuo.