L’acronimo “PAC” sta per Piano di Accumulo Capitale. Questo termine descrive una strategia di investimento che prevede l’investimento di importi fissi di denaro a intervalli regolari in determinati strumenti finanziari. Si basa sulla tecnica del Dollar Cost Averaging (media del costo in dollari), un modello di investimento popolarizzato negli anni ’50 da Benjamin Graham, considerato il padre dell’analisi fondamentale e mentore di Warren Buffett. Secondo questa tecnica, investendo costantemente la stessa somma, si compra più quota quando il prezzo è basso e meno quota quando il prezzo è alto. Questo può portare, nel tempo, a un costo medio per quota più basso rispetto all’acquisto di una grande quantità di asset in un unico momento, il che è particolarmente vantaggioso in mercati volatili.

Graham sosteneva inoltre che incrementare la frequenza degli investimenti potesse portare a risultati migliori e raccomandava di diversificare il più possibile tra diversi titoli per ridurre i rischi associati a singole azioni.

La strategia di investimento del PAC è particolarmente adatta a chi desidera costruire il proprio patrimonio nel lungo termine senza esporsi eccessivamente ai rischi di mercato.

Permette infatti agli investitori di approcciarsi al mondo degli investimenti con un ritmo costante e misurato, mitigando l’effetto delle fluttuazioni di mercato grazie alla regolarità degli investimenti.

Una delle grandi forze del PAC è la sua capacità di instaurare una disciplina finanziaria. Investendo una somma fissa a intervalli regolari, l’investitore impara a trattare l’investimento come una spesa ordinaria, aiutando a costruire l’abitudine di risparmiare. Questo può essere particolarmente utile per chi fatica a mettere da parte denaro in modo consistente, poiché il processo automatico riduce la tentazione di spendere i fondi altrove.

Un altro aspetto positivo del PAC è la sua flessibilità. Se la situazione finanziaria dell’investitore cambia, può facilmente adeguare l’importo dell’investimento o mettere in pausa il piano senza grandi complicazioni. Questa capacità di adattamento fa del PAC uno strumento di investimento attraente per una vasta gamma di profili economici e obiettivi finanziari, dal piccolo risparmiatore al più ambizioso accumulatore di capitale.

Oggi, i Piani di Accumulo proposti dalle società di gestione del risparmio differiscono leggermente dalla pratica originale del Dollar Cost Averaging. Invece di investire direttamente in azioni, si investe in fondi comuni, ETF o altri strumenti di investimento collettivo. Questa evoluzione permette di mitigare ulteriormente i rischi attraverso una maggiore diversificazione e di beneficiare della gestione professionale degli investimenti.

Svantaggi di un PAC

Uno, forse l’unico, dei principali svantaggi del PAC riguarda le commissioni di acquisto che possono essere applicate ad ogni transazione. Quando si investe tramite PAC, si effettuano acquisti regolari di quote di fondi o ETF. Ogni transazione può essere soggetta a commissioni, sia fisse che percentuali, a seconda della piattaforma di trading o della banca utilizzata per l’investimento. Queste commissioni, seppur piccole individualmente, possono sommarsi nel tempo, erodendo una parte dei guadagni. Ad esempio, se una piattaforma addebita una commissione fissa di 1 euro per transazione e si effettua un investimento mensile di 100 euro, si perde già l’1% di ogni investimento solo in commissioni. Se la frequenza degli investimenti aumenta (ad esempio, per chi sceglie di investire su base mensile o bimestrale), il costo relativo può diventare ancora più significativo.

Inoltre, alcune gestioni di fondi o ETF prevedono anche commissioni di gestione annue, che si applicano indipendentemente dall’andamento del mercato. Queste spese di gestione annuali sono calcolate come una percentuale dell’ammontare totale investito e vengono dedotte direttamente dal valore del fondo, riducendo il rendimento netto per l’investitore.

Un altro aspetto che può influire negativamente sui rendimenti è l’effetto delle commissioni in un contesto di rendimenti di mercato bassi o negativi. In periodi in cui i rendimenti dei mercati sono bassi, le commissioni possono consumare una parte sostanziale dell’investimento, lasciando meno capitale da reinvestire e da apprezzare durante la ripresa del mercato.

Tassazione del PAC

In Italia, i guadagni di capitale derivanti dalla vendita di strumenti finanziari, come le quote di fondi comuni o ETF acquistati tramite un PAC, sono soggetti a tassazione. Attualmente, l’aliquota sui guadagni di capitale è del 26%. Questo significa che, quando si vendono le quote e si realizza un guadagno, il 26% del profitto sarà dovuto come imposta. Tuttavia, le perdite possono essere compensate con i guadagni di altri investimenti, riducendo così l’ammontare della tassazione.

Gli investimenti in strumenti finanziari sono soggetti anche a un’imposta di bollo annuale, che ammonta allo 0,2% del valore complessivo del portafoglio. Questa imposta viene applicata automaticamente dalle istituzioni finanziarie e deve essere presa in considerazione quando si calcola il rendimento netto degli investimenti effettuati tramite un PAC.

Se il PAC viene utilizzato in un contesto di piani pensionistici individuali (PIR) o altri strumenti di risparmio pensionistico, possono esserci benefici fiscali aggiuntivi. Ad esempio, i PIR offrono esenzioni fiscali sui guadagni di capitale e sui dividendi se l’investimento viene mantenuto per almeno cinque anni. Questo rende i PIR una soluzione interessante per chi cerca di ottimizzare la propria pianificazione fiscale a lungo termine.

Impatto psicologico del PAC

Ma il PAC non offre solo vantaggi finanziari, ha anche un impatto significativo sul comportamento psicologico degli investitori. Questo aspetto è spesso sottovalutato, ma è fondamentale per comprendere pienamente l’efficacia di questa strategia.

Uno dei maggiori benefici psicologici del PAC è la capacità di instillare disciplina negli investitori. Investire una somma fissa regolarmente, indipendentemente dalle condizioni di mercato, aiuta a sviluppare un’abitudine di risparmio costante.

Questa disciplina automatica riduce la tentazione di procrastinare o di utilizzare il denaro per spese non pianificate, contribuendo a costruire un patrimonio in modo sistematico e strutturato.

Inoltre, il PAC aiuta a mitigare l’effetto delle emozioni sull’investimento. I mercati finanziari sono notoriamente volatili e le oscillazioni possono indurre reazioni emotive, come il panico durante i cali di mercato o l’euforia durante i picchi. Queste emozioni possono portare a decisioni impulsive, come vendere in perdita durante una fase di ribasso o comprare in eccesso durante una fase di rialzo. Con il PAC, l’investitore si impegna a seguire una strategia predefinita, riducendo l’influenza delle emozioni e mantenendo un approccio razionale e disciplinato.

Il PAC promuove anche una visione a lungo termine. Sapendo che si investirà regolarmente per un periodo esteso, gli investitori sono più propensi a concentrarsi sugli obiettivi a lungo termine piuttosto che sulle fluttuazioni di breve periodo. Questo può contribuire a una maggiore stabilità emotiva e a una migliore gestione delle aspettative.

Un altro aspetto psicologico positivo del PAC è la riduzione dello stress decisionale. Decidere quando entrare o uscire dal mercato può essere una fonte significativa di ansia per molti investitori. Il PAC elimina questa incertezza, poiché gli investimenti sono automatizzati e programmati in anticipo. Questo approccio riduce il carico mentale e lo stress associato al tentativo di cronometrizzare il mercato, consentendo agli investitori di concentrarsi su altri aspetti della loro vita finanziaria e personale.

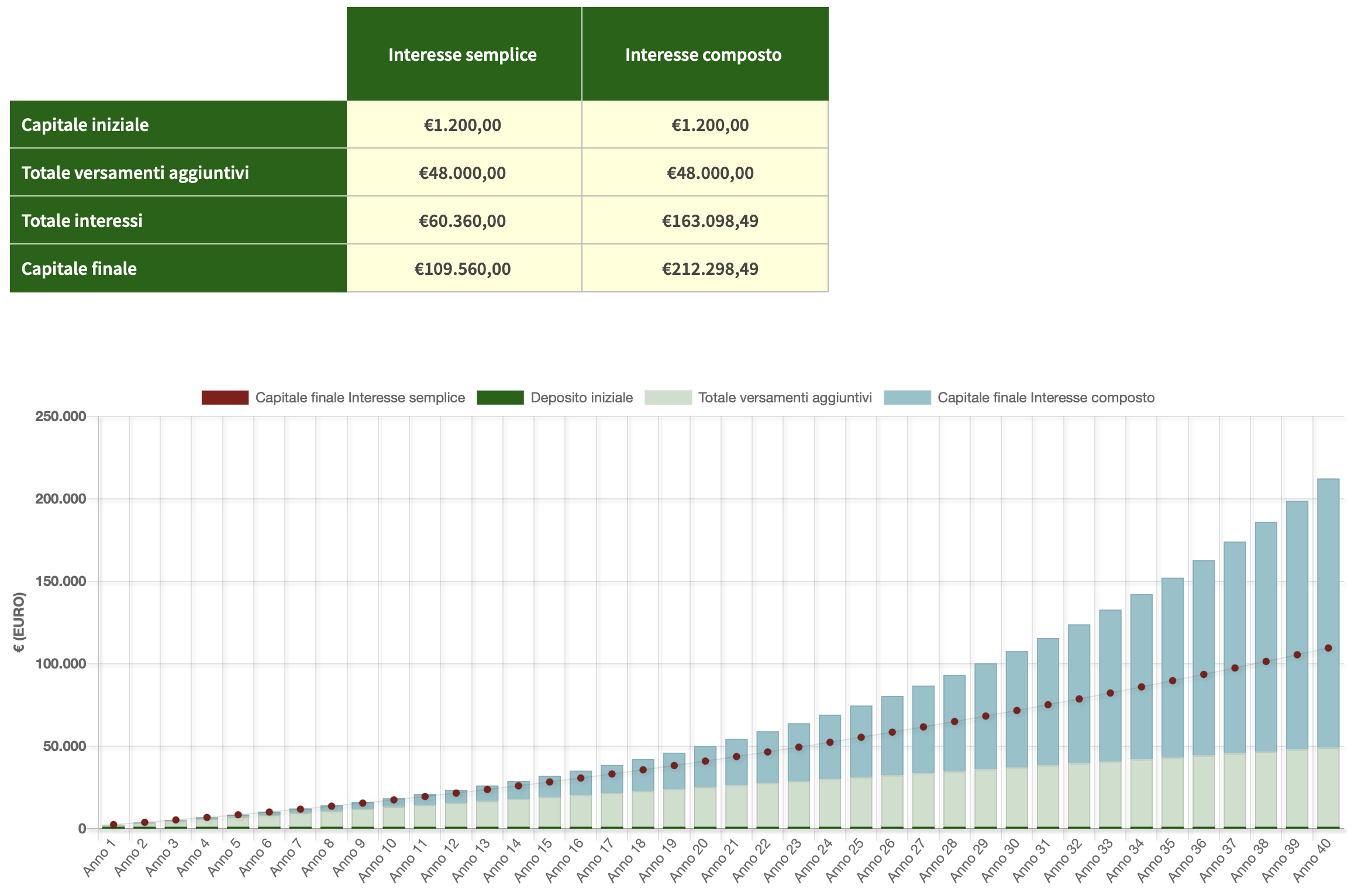

Esempio di piano di accumulo con versamento di euro 100 mensili per 40 anni ad un tasso di interesse medio del 6%.

In sintesi, il Piano di Accumulo Capitale non solo fornisce una solida strategia finanziaria, ma supporta anche gli investitori nel mantenere la calma e la disciplina durante le turbolenze di mercato. Questa stabilità psicologica è essenziale per il successo a lungo termine, aiutando gli investitori a evitare decisioni emotive e a rimanere concentrati sui loro obiettivi finanziari. E non dimentichiamo infine il beneficio dell’interesse composto che nel lungo termine produce una crescita esponenziale dell’investimento.